Những điểm tương đồng lịch sử với năm 2022 cho thấy XAU/USD có thể tăng trong bối cảnh giá dầu giảm, ngay cả khi Fed tăng lãi suất. Tuy nhiên, giá dầu Brent khó có thể giảm khi eo biển Hormuz vẫn bị phong tỏa. Liệu vàng có rơi vào thế bế tắc? Hãy cùng thảo luận và vạch ra một kế hoạch giao dịch.

Bài viết bao hàm các chủ đề sau:

Những điểm chính

- Trung Quốc sẽ không ngừng mua dầu của Iran.

- Fed có thể tăng lãi suất sớm nhất vào năm 2026.

- XAU/USD sẽ bắt đầu tăng nếu giá dầu Brent giảm.

- Các vị thế bán đối với vàng, với các mục tiêu $4400 và $4300, vẫn còn được cân nhắc.

Dự báo cơ bản cho vàng hàng tuần

Hội nghị thượng đỉnh ở Bắc Kinh dường như là rào cản duy nhất ngăn chặn làn sóng bán tháo trái phiếu kho bạc và mua đồng đô la Mỹ. Giả định rằng những người khác có thể quyết định tương lai của Tehran đã sai. Kết quả là, xung đột ở Trung Đông có khả năng sẽ tiếp diễn. Việc Trung Quốc từ chối ngừng mua dầu của Iran đã kích hoạt một đợt tăng vọt khác về nhu cầu đô la Mỹ và làn sóng bán tháo trái phiếu kho bạc. Chỉ số USD đã tăng vọt lên các mức đỉnh trong tháng, trong khi lợi suất trái phiếu kho bạc đã tăng lên gần mức đỉnh trong năm. Trong điều kiện như vậy, giá vàng vẫn chịu áp lực.

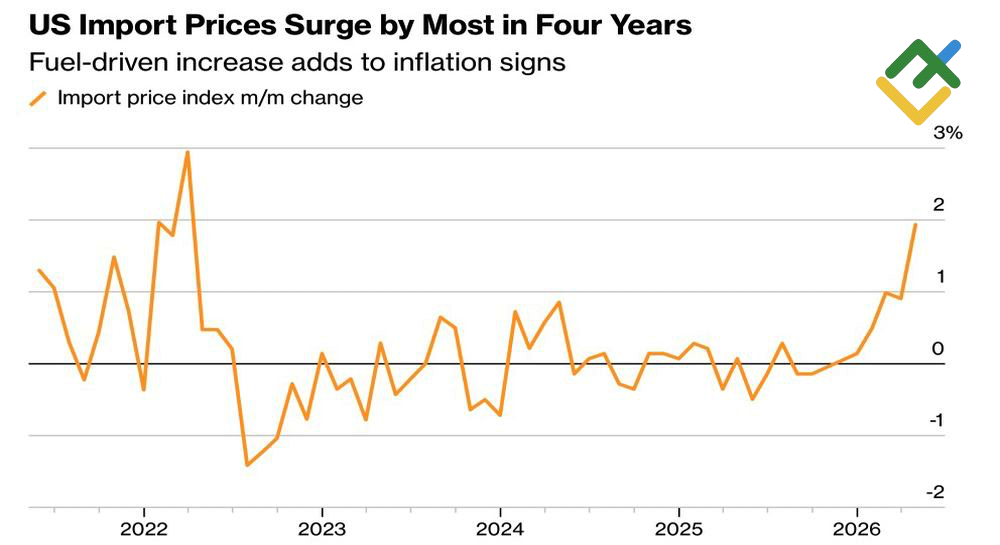

Cuộc đối đầu giữa Mỹ và Iran càng kéo dài, càng xuất hiện nhiều điểm tương đồng với sự khởi đầu của cuộc xung đột quân sự ở Ukraine. Có quá nhiều điểm tương đồng. Không chỉ giá dầu mà cả lạm phát của Mỹ cũng đã quay trở lại mức năm 2022. Sau khi giá tiêu dùng tăng 3,8% và giá sản xuất tăng 6%, giá nhập khẩu đã tăng vọt lên mức đỉnh trong bốn năm.

Động lực giá nhập khẩu của Mỹ

Nguồn: Bloomberg.

Kết hợp với dữ liệu doanh số bán lẻ mạnh mẽ, điều này đã cho phép thị trường tương lai nâng xác suất thắt chặt tiền tệ vào năm 2026 lên 50%. Thật vậy, khi nền kinh tế vẫn mạnh mẽ, thị trường lao động ổn định và nguy cơ lạm phát tiếp tục tăng tốc, Cục Dự trữ Liên bang (Fed) dự kiến sẽ theo đuổi chính sách tiền tệ thắt chặt hơn.

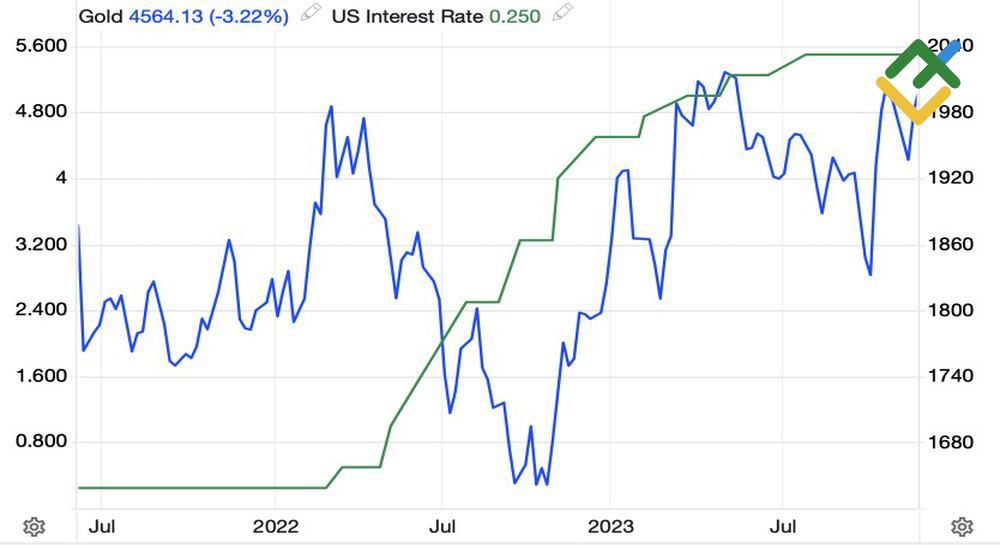

Năm 2022, ngân hàng trung ương đã bắt đầu chu kỳ thắt chặt ngay từ tháng 3. Vào thời điểm đó, GDP đang tăng trưởng nhanh chóng, trong khi lạm phát tiến gần đến 10% trong bối cảnh phục hồi sau suy thoái kinh tế do đại dịch. Giá vàng ban đầu giảm 20% từ tháng 2 đến tháng 10 trước khi bắt đầu phục hồi ổn định.

Động lực giá vàng và lãi suất quỹ liên bang

Nguồn: Trading Economics.

Vào thời điểm đó, sự hỗ trợ cho kim loại quý đến từ cả việc mua vàng thỏi của ngân hàng trung ương sau khi đóng băng dự trữ ngoại hối của Nga và việc chuyển hướng xuất khẩu dầu của Nga từ thị trường phương Tây sang châu Á. Thị trường đã thích nghi, và giá dầu Brent đã bắt đầu giảm. Các nhà đầu tư đã kết luận rằng sự tăng đột biến lạm phát sẽ chỉ là tạm thời, có nghĩa là tiềm năng thắt chặt chính sách tiền tệ của Fed bị hạn chế. Tại sao không mua vàng trong điều kiện như vậy?

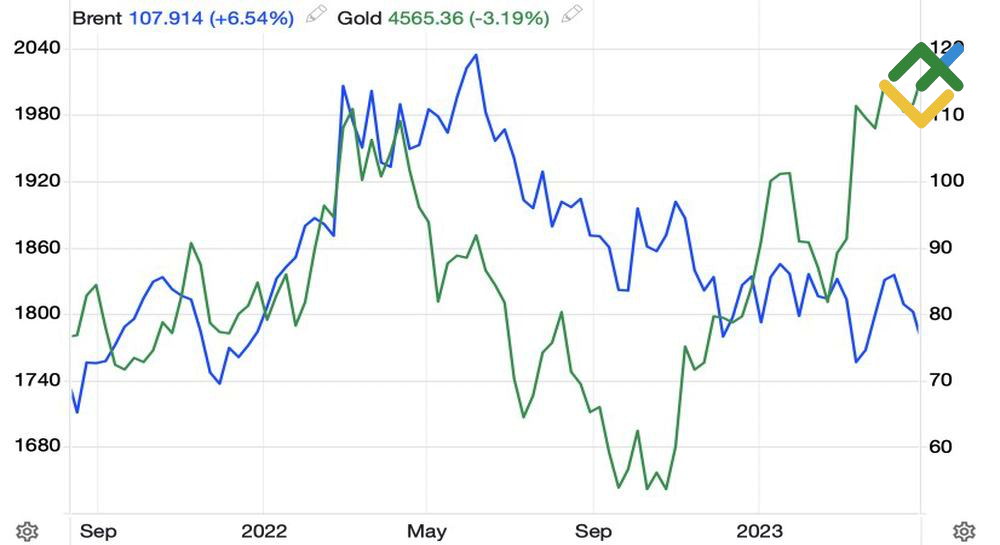

Xu hướng giá dầu và vàng

Nguồn: Trading Economics.

Ngày nay, giá dầu Brent vẫn còn xa mức giảm nghiêm trọng. Ngược lại, giá dầu thậm chí có thể tăng cao hơn do việc phong tỏa eo biển Hormuz và lượng dự trữ toàn cầu sụt giảm. Trong khi đó, đợt bán tháo vàng có thể tiếp tục diễn ra trong bối cảnh lạm phát ở Mỹ gia tăng và kỳ vọng ngày càng lớn về việc Cục Dự trữ Liên bang (Fed) thắt chặt chính sách tiền tệ vào năm 2026.

Thật không may, những kỳ vọng rằng cuộc xung đột ở Trung Đông sẽ chỉ diễn ra trong thời gian ngắn, như Nhà Trắng đã gợi ý, đã không thành hiện thực. Trong kịch bản đó, đà phục hồi của vàng đã bắt đầu sớm hơn. Giờ đây, nó có nguy cơ bị trì hoãn vô thời hạn. Lý do chính là sự gia tăng lợi suất trái phiếu kho bạc và đồng đô la Mỹ, cả hai đều không thuận lợi cho XAU/USD.

Kế hoạch giao dịch cho XAU/USD hàng tuần

Theo quan điểm của tôi, hiện vẫn còn quá sớm để mua vàng. Miễn là kim loại quý này còn giao dịch dưới $4600/ounce, trọng tâm nên vẫn là bán XAU/USD với các mục tiêu ở mức $4400 và $4300.

Dự báo này dựa trên phân tích các yếu tố cơ bản, bao gồm các tuyên bố chính thức từ các tổ chức tài chính và cơ quan quản lý, các diễn biến địa chính trị và kinh tế khác nhau, và dữ liệu thống kê. Dữ liệu thị trường lịch sử cũng được xem xét.

Biểu đồ giá của XAUUSD tại mốc thời gian thực

Nội dung của bài viết này phản ánh quan điểm của tác giả và không nhất thiết phản ánh quan điểm chính thức của nhà môi giới LiteFinance. Tài liệu được công bố trên trang này chỉ nhằm mục đích cung cấp thông tin và không nên được coi là lời khuyên đầu tư theo mục đích của Chỉ thị 2014/65/EU.

Theo luật bản quyền, bài viết này được coi là tài sản trí tuệ, bao gồm lệnh cấm sao chép và phân phối mà không có sự đồng ý.