Nhật Bản nắm giữ lượng dự trữ ngoại hối khổng lồ lên tới 1,17 nghìn tỷ USD. Tuy nhiên, việc sử dụng các khoản dự trữ này để can thiệp vào thị trường tiền tệ có thể tạo ra những hệ quả ngoài ý muốn đáng kể. Cụ thể, điều này có thể kích hoạt sự gia tăng mạnh của lợi suất trái phiếu Kho bạc Mỹ, một kịch bản mà Washington nhiều khả năng sẽ không chấp nhận. Hãy cùng xem xét kỹ hơn tình hình và xây dựng kế hoạch giao dịch cho cặp USD/JPY.

Bài viết bao hàm các chủ đề sau:

Những điểm chính

- Nhật Bản khó có khả năng sử dụng trái phiếu Kho bạc.

- Ngân sách bổ sung đang gây áp lực lên đồng yên.

- Lợi suất tăng có thể kích hoạt dòng vốn hồi hương.

- Các nhà giao dịch có thể cân nhắc mở vị thế mua USD/JPY trong các đợt pullback.

Dự báo cơ bản cho đồng yên hàng tuần

Ông Scott Bessent xác nhận rằng lợi suất trái phiếu Kho bạc kỳ hạn 10 năm là ưu tiên của Bộ Tài chính Mỹ. Tuyên bố của ông chắc chắn đã khuyến khích “phe Bò” USD/JPY. Mặc dù Goldman Sachs ước tính rằng Nhật Bản có thể thực hiện các đợt can thiệp tương tự như vào mùa xuân thêm khoảng ba mươi lần nữa, năng lực thực tế của nước này lại khá hạn chế. Thực tế, dù tổng dự trữ ngoại hối đạt 1,17 nghìn tỷ USD, một phần đáng kể trong số đó là trái phiếu Kho bạc.

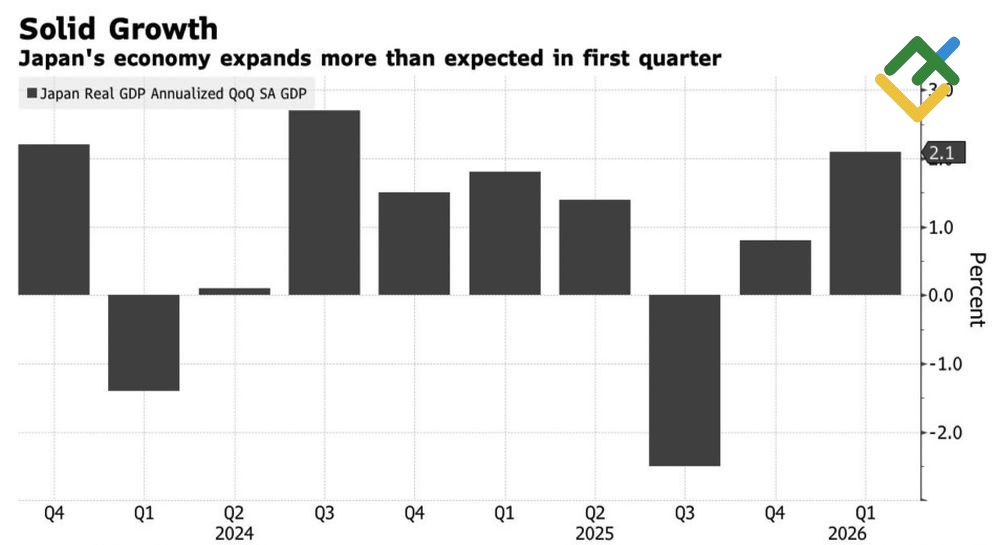

Trong khi đó, “phe Bò” đã đẩy giá USD/JPY tăng trong 8 trên 9 phiên giao dịch gần nhất, bất chấp nền kinh tế Nhật Bản mạnh mẽ và việc BoJ sẵn sàng thắt chặt chính sách tiền tệ. GDP thực tế trong quý I tăng 0,5% theo kỳ hạn hàng quý và 2,1% theo kỳ hạn hàng năm, vượt kỳ vọng. Xác suất tăng lãi suất qua đêm trong tháng 6 hiện ở mức 77%.

GDP thực tế của Nhật Bản

Nguồn: Bloomberg.

“Phe Bò” đồng yên trở nên lo ngại trước quyết định của bà Sanae Takaichi về việc sử dụng ngân sách bổ sung để chi trả cho các chi phí liên quan đến xung đột ở Trung Đông. Mặc dù thủ tướng nhấn mạnh rằng động thái này không nên được xem là kích thích tài khóa, các biện pháp như vậy có khả năng thúc đẩy lạm phát và làm tăng phát hành trái phiếu.

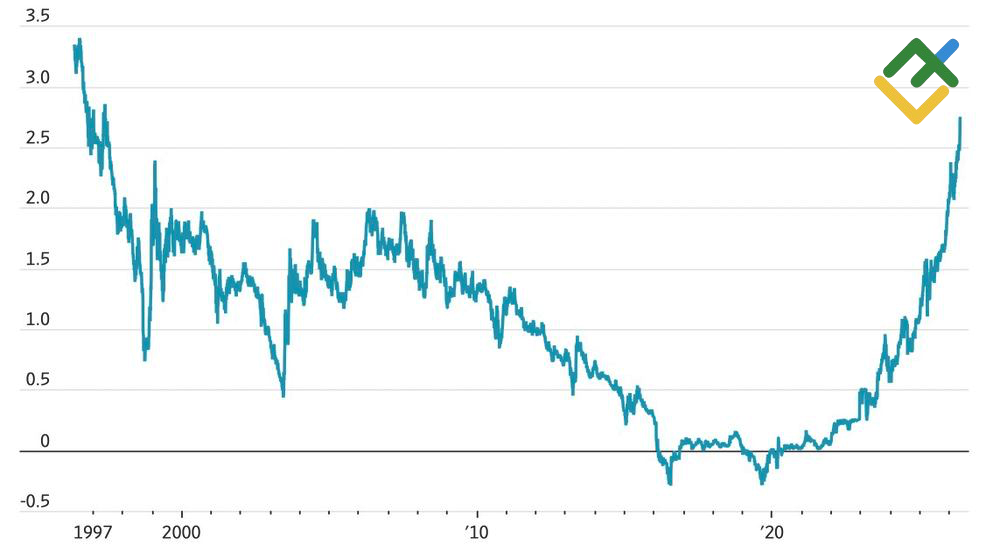

Kết quả là, trái phiếu chính phủ Nhật Bản đã bị bán tháo, đẩy lợi suất tăng cao. Lợi suất trái phiếu kỳ hạn 30 năm đã tăng lên mức đỉnh lịch sử, trong khi lợi suất kỳ hạn 10 năm đạt mức cao nhất kể từ năm 1996.

Lợi suất trái phiếu Nhật Bản

Nguồn: Wall Street Journal.

Về bản chất, đây là sự mâu thuẫn rõ ràng giữa chính sách tài khóa mang tính kích thích và chính sách tiền tệ mang tính thắt chặt, điều thường gây tác động tiêu cực lên đồng tiền. Vào mùa thu năm 2022, một tình huống tương tự đã khiến đồng bảng Anh giảm xuống mức đáy lịch sử và dẫn đến việc chính phủ của bà Liz Truss từ chức.

Câu hỏi then chốt là: mức lợi suất nào sẽ làm hài lòng các nhà đầu tư Nhật Bản đang gửi tiền ở nước ngoài? Nếu cư dân bắt đầu hồi hương vốn về nước, cặp USD/JPY sẽ giảm ngay cả khi không có can thiệp tiền tệ. Một vấn đề khác là quá trình này sẽ dẫn đến làn sóng bán tháo nợ ở các thị trường khác, bao gồm cả thị trường Mỹ. Washington lo ngại rằng chính phủ Nhật Bản có thể bán lượng trái phiếu Kho bạc nắm giữ. Tuy nhiên, các nhà đầu cơ có thể làm điều đó thay vì chính quyền.

Khi giá USD/JPY tiến gần mức tâm lý quan trọng 160, các cơ quan chức năng Nhật Bản nhiều khả năng sẽ tăng cường can thiệp bằng lời nói. Tuy nhiên, những lo ngại về việc tài trợ cho các đợt can thiệp quy mô lớn, sự thiếu nhất quán giữa chính sách tài khóa và tiền tệ, bối cảnh thuận lợi cho đồng đô la Mỹ, cùng với việc không có các kỳ nghỉ thanh khoản thấp sắp tới cho thấy các nhà đầu cơ không có gì phải lo ngại.

Kế hoạch giao dịch USDJPY hàng tuần

Trong bối cảnh này, xác suất hình thành lại xu hướng tăng của USD/JPY đang gia tăng. Các vị thế lệnh mua mở tại mức 156.5 trở lên có thể tiếp tục được duy trì, đồng thời các nhà giao dịch nên cân nhắc cơ hội mua bổ sung trong các đợt pullback.

Dự báo này dựa trên phân tích các yếu tố cơ bản, bao gồm các tuyên bố chính thức từ các tổ chức tài chính và cơ quan quản lý, các diễn biến địa chính trị và kinh tế khác nhau, cùng với dữ liệu thống kê. Dữ liệu thị trường trong quá khứ cũng được xem xét.

Biểu đồ giá của USDJPY tại mốc thời gian thực

Nội dung của bài viết này phản ánh quan điểm của tác giả và không nhất thiết phản ánh quan điểm chính thức của nhà môi giới LiteFinance. Tài liệu được công bố trên trang này chỉ nhằm mục đích cung cấp thông tin và không nên được coi là lời khuyên đầu tư theo mục đích của Chỉ thị 2014/65/EU.

Theo luật bản quyền, bài viết này được coi là tài sản trí tuệ, bao gồm lệnh cấm sao chép và phân phối mà không có sự đồng ý.