Giá Brent không lập mức đỉnh mới dù nguồn cung giảm khoảng 20% — một nghịch lý tưởng chừng khó hiểu nhưng có những lời giải thích rõ ràng. Xuất khẩu của Mỹ tăng, lượng dự trữ toàn cầu giảm và nhập khẩu yếu hơn từ Trung Quốc đang hỗ trợ thị trường dầu mỏ. Câu hỏi then chốt là liệu sự cân bằng này có thể kéo dài hay không. Hãy cùng phân tích tình hình và xây dựng kế hoạch giao dịch.

Bài viết bao hàm các chủ đề sau:

Những điểm chính

- Dự trữ dầu toàn cầu giảm 4 triệu thùng/ngày.

- Xuất khẩu đường biển của Mỹ đã vượt 10 triệu thùng/ngày.

- Trung Quốc có thể giảm nhập khẩu xuống 6,9 triệu thùng/ngày.

- Các nhà giao dịch có thể cân nhắc mở lệnh mua Brent với mục tiêu $115 và $125.

Dự báo cơ bản hàng tuần cho dầu

Trong bối cảnh cuộc khủng hoảng dầu mỏ nghiêm trọng nhất trong lịch sử, giá không tăng vọt. Theo Cơ quan Thông tin Năng lượng Mỹ, 20,7 triệu thùng/ngày đã đi qua eo biển Hormuz trong giai đoạn tháng 10–tháng 12. Trong tháng 1–tháng 3, con số này giảm xuống 14,6 triệu thùng/ngày. Đến tháng 4–tháng 5, nó gần như giảm về 0. Thị trường đã mất khoảng 20% nguồn cung, sản lượng tại Ả Rập Xê Út giảm xuống 6,3 triệu thùng/ngày — mức thấp nhất kể từ năm 1990 — nhưng Brent chỉ nhỉnh hơn $100/thùng. Liệu thị trường dầu mỏ đã thích nghi nhanh đến vậy, hay đây là sự bình lặng trước cơn bão?

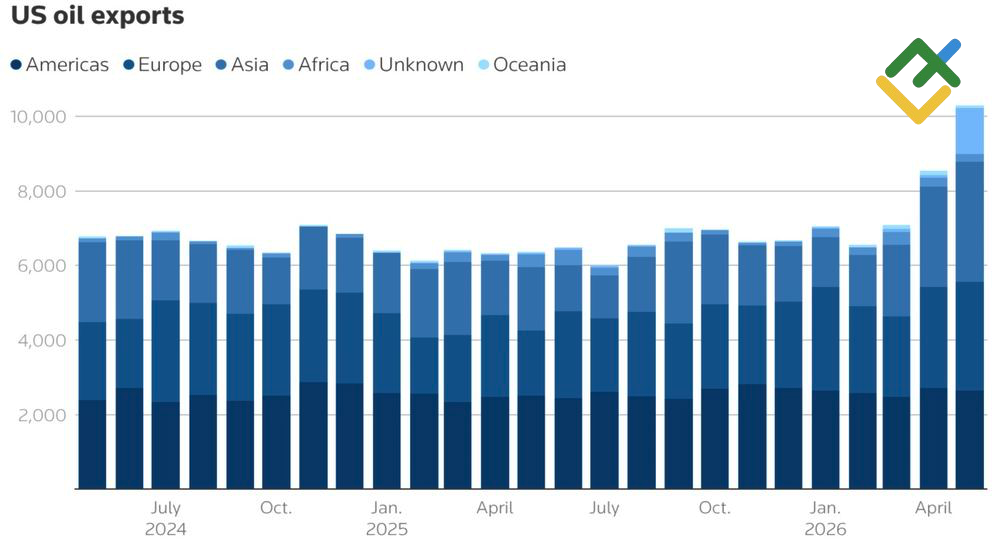

Các yếu tố chính giúp ổn định Brent là xuất khẩu gia tăng từ Mỹ và các quốc gia Mỹ Latinh, sự suy giảm nhập khẩu tại châu Á, và mức giảm mạnh của dự trữ toàn cầu. Theo Kpler, lượng dầu vận chuyển bằng đường biển từ Mỹ đạt 8,55 triệu thùng/ngày trong tháng 4 và dự kiến vượt 10 triệu thùng/ngày trong tháng 5.

Xuất khẩu dầu của Mỹ

Nguồn: Reuters.

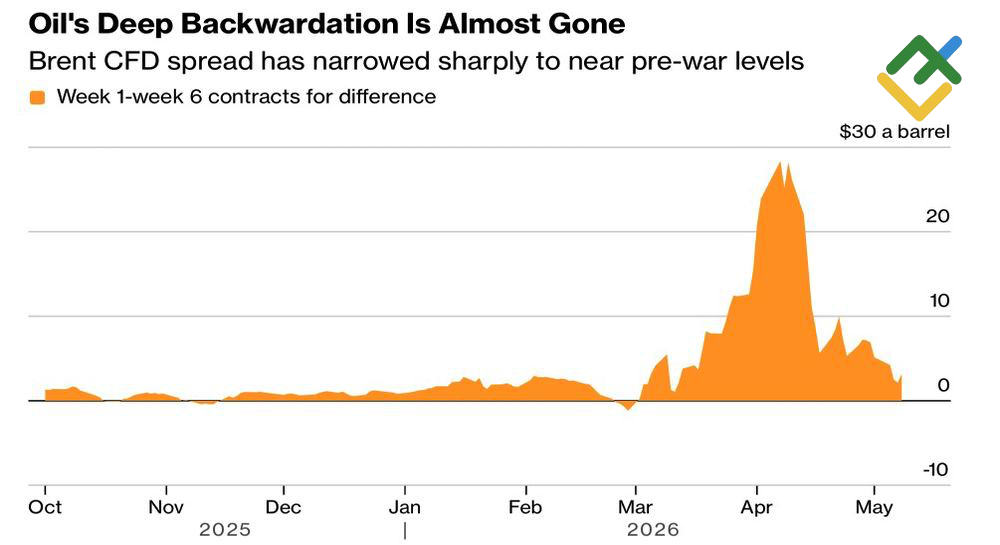

Trước khi xảy ra xung đột vũ trang tại Trung Đông, hơn 60% lượng dầu cung cấp cho châu Á đến từ các quốc gia vùng Vịnh. Cuộc khủng hoảng buộc họ phải tìm kiếm giải pháp thay thế và dẫn đến mức chênh lệch kỷ lục giữa thị trường giao ngay và thị trường kỳ hạn. Đến giữa tháng 5, mức chênh lệch đã quay trở lại mức trước chiến tranh, do việc vận chuyển dầu bằng đường biển từ Mỹ và Mỹ Latinh mất nhiều thời gian. Những thùng dầu đầu tiên hiện chỉ mới bắt đầu đến Nhật Bản và các quốc gia khác trong khu vực.

Chênh lệch giữa thị trường dầu giao ngay và kỳ hạn

Nguồn: Bloomberg.

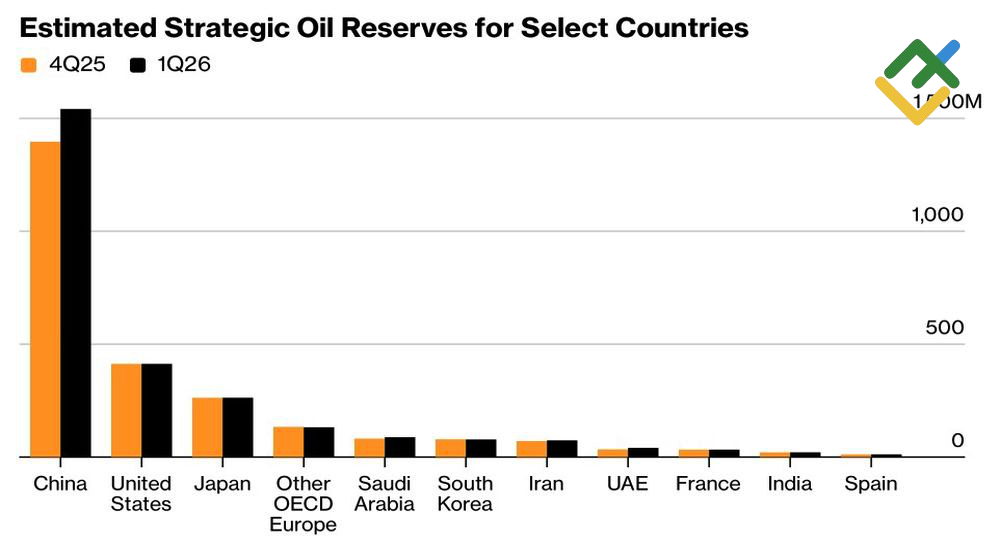

Trung Quốc đang đóng vai trò của mình trong việc cứu nền kinh tế toàn cầu. Với dự trữ chiến lược lớn nhất thế giới, Trung Quốc có khả năng giảm nhập khẩu dầu thô. Theo Kpler, lượng mua qua đường biển đã giảm từ mức gần kỷ lục 11,5 triệu thùng/ngày trong tháng 2 xuống 8 triệu thùng/ngày trong tháng 4. Trong tháng 5, con số này có thể giảm xuống 6,9 triệu thùng/ngày.

Dự trữ dầu chiến lược

Nguồn: Bloomberg.

Tình trạng thâm hụt ngày càng tăng của thị trường dầu toàn cầu đang dẫn đến sự sụt giảm nhanh chóng của dự trữ dầu. Theo IEA, lượng dự trữ đã giảm 4 triệu thùng/ngày trong tháng 4 và tháng 5. Eo biển Hormuz đóng cửa càng lâu, lượng dự trữ dầu sẽ càng nhanh chạm mức nguy hiểm.

Tình hình hiện tại giống như sự bình lặng trước cơn bão. Khi mùa lái xe tại Mỹ đến gần, nhu cầu nội địa đối với dầu và các sản phẩm dầu mỏ sẽ tăng lên. Tiềm năng xuất khẩu của Mỹ, xét theo cơ sở hạ tầng hiện có, là có hạn. Dự trữ toàn cầu đang suy giảm rõ rệt, và chỉ Trung Quốc mới biết họ sẽ duy trì mức nhập khẩu thấp trong bao lâu.

Kế hoạch giao dịch hàng tuần cho Brent

Do Mỹ không có lựa chọn nào khác ngoài một thỏa thuận bất lợi hoặc tái bùng phát xung đột, Brent có thể tăng xa hơn nữa lên $115 và $125/thùng. Sự lạc quan gia tăng về việc Trung Quốc tham gia các cuộc đàm phán Mỹ–Iran có thể kích hoạt một đợt giảm giá tạm thời, tạo cơ hội để mở và gia tăng vị thế mua dầu.

Dự báo này dựa trên phân tích các yếu tố cơ bản, bao gồm các tuyên bố chính thức từ các tổ chức tài chính và cơ quan quản lý, các diễn biến địa chính trị và kinh tế khác nhau, cùng với dữ liệu thống kê. Dữ liệu thị trường lịch sử cũng được xem xét.

Biểu đồ giá của UKBRENT tại mốc thời gian thực

Nội dung của bài viết này phản ánh quan điểm của tác giả và không nhất thiết phản ánh quan điểm chính thức của nhà môi giới LiteFinance. Tài liệu được công bố trên trang này chỉ nhằm mục đích cung cấp thông tin và không nên được coi là lời khuyên đầu tư theo mục đích của Chỉ thị 2014/65/EU.

Theo luật bản quyền, bài viết này được coi là tài sản trí tuệ, bao gồm lệnh cấm sao chép và phân phối mà không có sự đồng ý.