Giới đầu tư đang chờ đợi một giải pháp cho căng thẳng thương mại đang diễn ra giữa Trung Quốc và Mỹ sau cuộc gặp gần đây giữa ông Donald Trump và ông Tập Cận Bình. “Phe Bò” Brent đang trông chờ vào các lệnh trừng phạt đối với Nga, trong khi “phe Gấu” đang trông chờ vào mức thặng dư kỷ lục. Cả hai bên đều cần tín hiệu, nhưng chưa có tín hiệu nào được đưa ra. Hãy cùng thảo luận về chủ đề này và lập kế hoạch giao dịch.

Bài viết bao hàm các chủ đề sau:

Những nội dung chính

- Mỹ và Trung Quốc không thảo luận về dầu thô.

- Các quỹ đầu cơ đã sai lầm trong dự báo của họ.

- Bắc Kinh vẫn tiếp tục tích trữ dầu.

- Việc mở lệnh mua dầu Brent trên mức 65.35 và bán dưới mức 63.8 vẫn là việc các nhà giao dịch nên cân nhắc.

Dự báo cơ bản cho dầu Brent hàng tuần

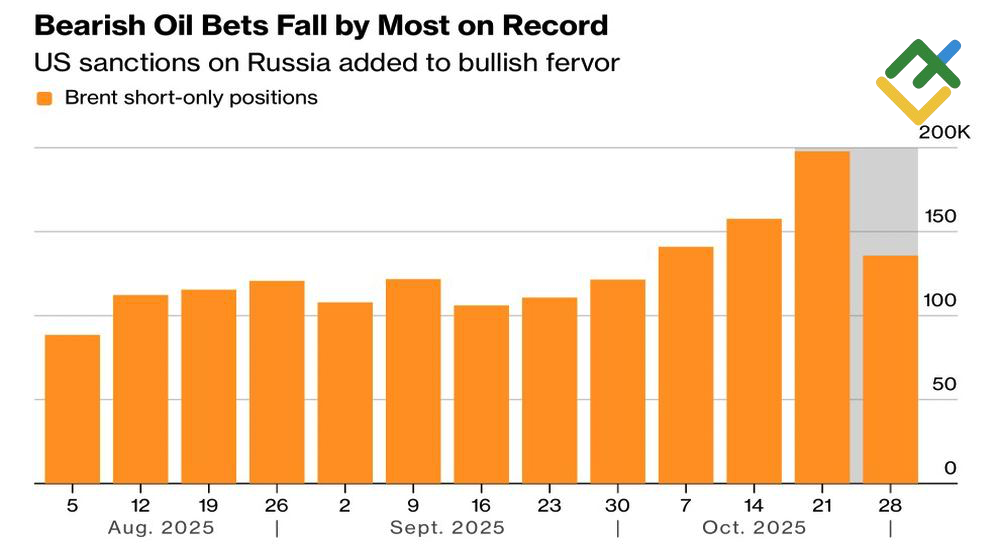

"Chúng tôi thực sự không thảo luận về dầu mỏ." Đó là cách ông Donald Trump mô tả cuộc gặp với ông Tập Cận Bình, khiến các quỹ đầu cơ bị tổn hại danh tiếng. Đáng chú ý là hai nhà lãnh đạo đã không thảo luận về lệnh trừng phạt đối với xuất khẩu dầu của Nga. Trong tuần trước ngày 28 tháng 10, các nhà đầu cơ đã giảm vị thế bán đối với dầu Brent với tốc độ kỷ lục sau khi Lukoil và Rosneft của Nga bị Mỹ đưa vào danh sách đen. Tuy nhiên, tình hình hóa ra không đến nỗi bi quan như dự đoán ban đầu.

Vị thế bán đối với dầu Brent

Nguồn: Bloomberg.

Khi sư tử giao chiến, ngay cả báo cũng phải ưu tiên tránh xa. Trong trường hợp này, "sư tử" là phe bán dầu Brent, vốn được trang bị tin đồn về thặng dư dầu kỷ lục vào năm 2026, và phe mua đang trông chờ vào các lệnh trừng phạt đối với Nga. "Báo" là OPEC+. Tổ chức này đã quyết định tăng sản lượng thêm 137.000 thùng trong tháng 12, tương đương với mức tăng đã chứng kiến trong tháng 10 và tháng 11. Sau đó, con số này sẽ giữ nguyên trong quý đầu tiên. Liên minh này viện dẫn nhu cầu yếu theo mùa vào đầu năm, nhưng thực tế, nguyên nhân chính là do sự bất ổn.

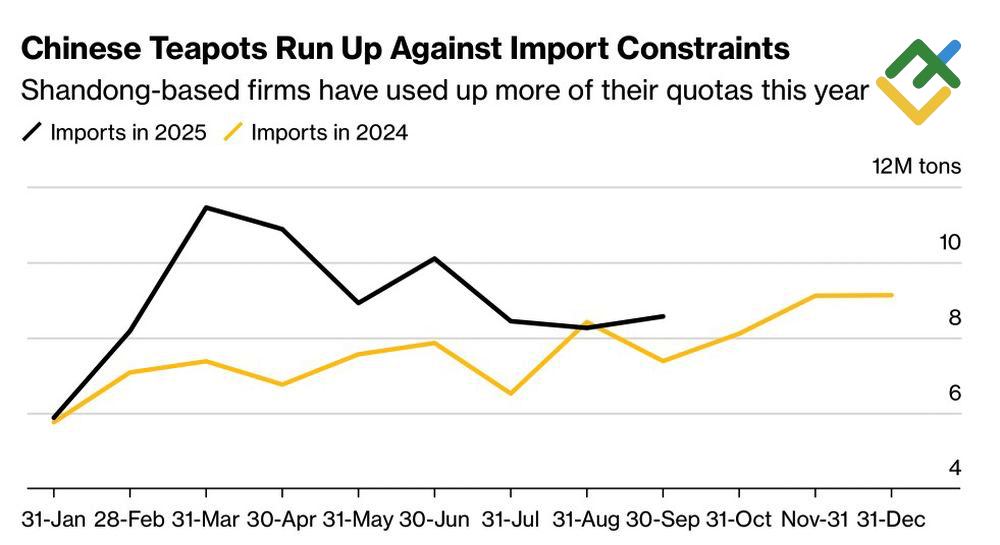

Việc buộc phải loại bỏ một trong những nhà sản xuất dầu lớn nhất khỏi thị trường chắc chắn không phải là điều có thể xem nhẹ. Theo chân các công ty Ấn Độ, các công ty Trung Quốc cũng đang giảm mua dầu thô của Nga do lo ngại các lệnh trừng phạt thứ cấp của phương Tây và tấm gương của Công ty hóa dầu Shandong Yulong. Các vấn đề của công ty này đang khiến những phe khác trở nên lo lắng. Theo ước tính của Rystad Energy, khoảng 400.000 thùng/ngày, tương đương 45% tổng lượng dầu nhập khẩu từ Nga của Trung Quốc, bị ảnh hưởng ở một mức độ nào đó bởi cuộc đình công của phe mua.

Lượng nhập khẩu dầu của Trung Quốc từ Nga

Nguồn: Bloomberg.

Bộ Năng lượng Mỹ đã đề nghị cung cấp dầu thô Mỹ cho Trung Quốc trong trường hợp nước này từ chối mua dầu thô của Nga. Trong 9 tháng đầu năm 2025, Trung Quốc đã tăng lượng dầu nhập khẩu lên trung bình 11 triệu thùng/ngày. Khoảng 1-1,2 triệu thùng/ngày trong số này được dự trữ như một phần của chính sách an ninh năng lượng của đất nước. Khoảng 70% nhu cầu dầu trong nước của Trung Quốc đến từ nước ngoài.

Nếu Trung Quốc chỉ được hướng dẫn bởi những cân nhắc về kinh tế, Mỹ chắc chắn có thể thay thế vị trí của Nga. Theo dữ liệu của chính phủ, Mỹ đã sản xuất 13,8 triệu thùng/ngày trong tháng 8, đánh dấu kỷ lục tháng thứ ba liên tiếp. Tuy nhiên, ưu tiên của Trung Quốc không chỉ giới hạn ở kinh tế. Trung Quốc đang kiểm soát chặt chẽ Mỹ bằng cách kiểm soát các nguyên tố đất hiếm và có thể phớt lờ các lệnh trừng phạt của phương Tây. Câu hỏi đặt ra là liệu họ có làm như vậy hay không?

Kế hoạch giao dịch dầu Brent hàng tuần

Do đó, cuộc gặp của ông Donald Trump không làm sáng tỏ tình hình trên thị trường dầu mỏ mà còn khiến các nhà đầu tư hoang mang hơn nữa. Giá dầu Brent có thể tăng trong bối cảnh Nga hạn chế xuất khẩu dầu thô hoặc giảm do kỳ vọng thặng dư. Các vị thế mua có thể được mở nếu giá dầu Brent đạt trên mức đỉnh $65.35 mỗi thùng. Đồng thời, các vị thế bán có thể được xem xét nếu giá giảm xuống dưới $63.8.

Dự báo này dựa trên phân tích các yếu tố cơ bản, bao gồm các tuyên bố chính thức từ các tổ chức tài chính và cơ quan quản lý, các diễn biến địa chính trị và kinh tế khác nhau, và dữ liệu thống kê. Dữ liệu thị trường lịch sử cũng được xem xét.

Biểu đồ giá của UKBRENT tại mốc thời gian thực

Nội dung của bài viết này phản ánh quan điểm của tác giả và không nhất thiết phản ánh quan điểm chính thức của nhà môi giới LiteFinance. Tài liệu được công bố trên trang này chỉ nhằm mục đích cung cấp thông tin và không nên được coi là lời khuyên đầu tư theo mục đích của Chỉ thị 2014/65/EU.

Theo luật bản quyền, bài viết này được coi là tài sản trí tuệ, bao gồm lệnh cấm sao chép và phân phối mà không có sự đồng ý.