Chỉ báo Giá trung bình có trọng số theo khối lượng (VWAP) là một lựa chọn tuyệt vời thay thế cho các đường trung bình động tiêu chuẩn. Mặc dù các đường trung bình động phổ biến rộng rãi và làm cơ sở cho nhiều nền tảng giao dịch và chỉ báo như Bollinger Bands, nhưng chúng vẫn có những hạn chế nhất định. Các đường trung bình động sẽ tính toán một mức giá trung bình dựa trên khung thời gian nhưng không tính đến khối lượng giao dịch, vốn sẽ làm giảm độ chính xác của kết quả tính được.

Nhu cầu cải thiện độ chính xác của phân tích đã dẫn đến sự phát triển các lựa chọn thay thế như các đường trung bình có trọng số và hàm mũ (LWMA, WMA). Bài viết này sẽ xem xét định nghĩa về VWAP, ưu và nhược điểm của nó, cùng với ứng dụng thực tiễn của chỉ báo này.

Bài viết bao hàm các chủ đề sau:

- Các ý chính

- Giá trung bình có trọng số theo khối lượng (VWAP) là gì: Định nghĩa về VWAP Indicator

- Công thức & Cách tính toán chỉ báo VWAP

- Làm thế nào để sử dụng VWAP?

- VWAP vs. MVWAP

- Anchored VWAP

- Chỉ báo VWAP MT4 và VWAP MT5

- Các hạn chế khi sử dụng VWAP

- Ưu điểm và nhược điểm

- Kết luận

- Các câu hỏi thường gặp về VWAP

Các ý chính

- Chỉ báo VWAP hay Giá trung bình có trọng số theo khối lượng được sử dụng để tính giá trung bình có trọng số của một tài sản, có tính đến khối lượng giao dịch.

- Chỉ báo này giúp xác định xu hướng và nhận diện các mức hỗ trợ và kháng cự.

- Ưu điểm của chỉ báo bao gồm việc xem xét khối lượng giao dịch và tính liên quan của dữ liệu theo thời gian thực.

- Một trong những nhược điểm là chỉ báo này có xu hướng trễ và có thể đưa ra tín hiệu giả trong thời điểm thị trường đi ngang.

- Để hiểu được cách sử dụng chỉ báo VWAP, các nhà giao dịch có thể tập trung vào độ lệch giá so với đường chỉ báo để mở và đóng lệnh.

Giá trung bình có trọng số theo khối lượng (VWAP) là gì: Định nghĩa về VWAP Indicator

Trước khi giải thích định nghĩa của chỉ báo Giá trung bình có trọng số theo khối lượng (VWAP), chúng ta hãy xem lại Đường trung bình động là gì.

Đường trung bình động là một phép đo thống kê thu được giá trị trung bình của giá thị trường của một ngày nhất định trong một khoảng thời gian nhất định. Ví dụ: nếu một người muốn tìm trung bình động 12 tuần của một cổ phiếu, anh ta sẽ cộng giá của chứng khoán cho mỗi ngày giao dịch trong 12 tuần qua rồi chia con số đó cho 12. Kết quả thu được sẽ là trung bình động 12 tuần của cổ phiếu. Đường trung bình động rất hữu ích để làm mịn các điểm dữ liệu và có thể cung cấp thông tin chi tiết về các xu hướng tổng thể. Chẳng hạn, nếu giá cổ phiếu luôn cao hơn đường trung bình động, xu hướng tăng giá có lẽ đang diễn ra. Ngược lại, nếu giá của một cổ phiếu thông thường luôn thấp hơn đường trung bình động, cổ phiếu đó có thể đang trong một xu hướng giảm. Đường trung bình động đồng thời được sử dụng để xác định các mức hỗ trợ và kháng cự. Có rất nhiều loại đường trung bình động khác nhau mà phổ biến nhất là Đường trung bình động đơn giản (SMA), Đường trung bình động hàm mũ (EMA), Đường trung bình động hội tụ/phân kỳ (MACD).

Định nghĩa về chỉ báo VWAP

Volume Weighted Average Price (VWAP) là phép tính cho thấy chi phí trung bình của chứng khoán trong một khoảng thời gian nhất định, được tính trọng số theo khối lượng của nó. Nói cách khác, phương pháp này cho bạn biết chi phí mua toàn bộ tài sản là bao nhiêu nếu mua từng phần nhỏ trong ngày giao dịch. Chỉ báo giao dịch VWAP có thể được sử dụng trên bất kỳ khung thời gian nào, nhưng phổ biến nhất là trên biểu đồ giá trong ngày.

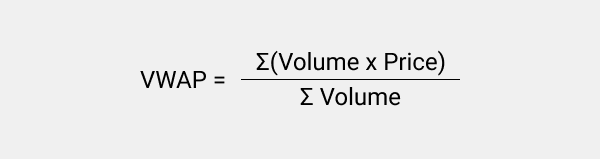

Công thức & Cách tính toán chỉ báo VWAP

Để tính toán VWAP, bạn chỉ cần nhân giá của mỗi lệnh với khối lượng lệnh, sau đó chia tổng đó cho tổng khối lượng giao dịch. Dưới đây là công thức VWAP:

Hãy xem xét kỹ hơn từng thành phần công thức.

- Giá ở đây là giá trung bình của một tài sản trong một khoảng thời gian nhất định. Trong tính toán, chúng ta có thể bắt gặp ba loại giá trung bình khác nhau:

Giá trung bình - (Đỉnh + Đáy) / 2

Giá thông thường - (Đỉnh + Đáy + Giá đóng) / 3

Giá có trọng số - (Đỉnh + Đáy + Giá mở + Giá đóng) / 4

Khối lượng thể hiện số lượng đơn vị được giao dịch trong khoảng thời gian đó.

Tổng hoặc Khối lượng tích lũy là tổng số đơn vị được giao dịch trong toàn bộ thời gian.

VWAP là một chỉ báo trễ dựa trên dữ liệu trong quá khứ. Do đó, nó có thể được sử dụng như một thước đo tính thanh khoản hoặc để xác định các mức hỗ trợ và kháng cự tiềm năng. Hơn nữa, điều quan trọng cần ghi nhớ là các chỉ báo trễ không đảm bảo sẽ cung cấp thông tin chính xác về hiệu suất giá trong tương lai của một tài sản. Vì vậy, ý tưởng triển khai chúng cùng với các công cụ kỹ thuật khác nên được cân nhắc.

Để minh họa cách vận hành VWAP, hãy xem ví dụ sau.

Giả sử bạn muốn tính toán VWAP cho một cổ phiếu trong vòng một ngày. Bước đầu tiên là tính giá và khối lượng cho mỗi lệnh. Bảng dưới đây hiển thị các giá trị sau:

Thời gian | Khối lượng (cổ phiếu) | Giá thông thường | Giá có trọng số |

09:30 | 100 | $50 | $5000 |

09:45 | 200 | $49 | $9800 |

11:00 | 300 | $48.50 | $14,550 |

12:30 | 400 | $47.75 | $19,100 |

14:15 | 500 | $46.50 | $23,250 |

Bước tiếp theo là tính tổng giá và khối lượng có trọng số cho toàn bộ lệnh. Từ đó, chúng ta thu được tổng của 1500 cổ phiếu được giao dịch ở mức giá có trọng số là $71.700.

Cuối cùng, chúng ta phải chia tổng giá có trọng số cho tổng khối lượng giao dịch để có được VWAP:

VWAP = 71700 / 1500 = $47.8

Tuy nhiên, việc tính toán VWAP theo cách thủ công sẽ khá nhàm chán, đặc biệt nếu bạn đang cố gắng áp dụng với một số lượng lớn tài sản. May mắn thay, hầu hết các gói phần mềm biểu đồ sẽ được tích hợp sẵn chỉ báo giá trung bình theo khối lượng, nhờ đó bạn không cần phải tự tính toán.

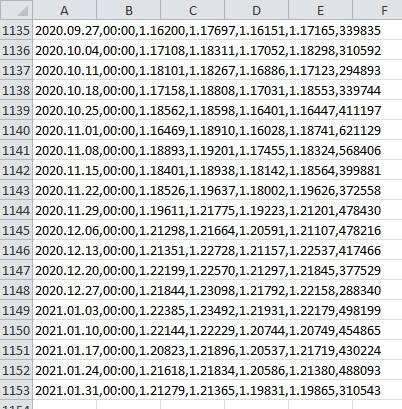

Cách tính VWAP trên Excel Sheet

Tính toán VWAP trong Excel là một bước cần thiết để kiểm tra độ chính xác của các giá trị chỉ báo trên biểu đồ. Ví dụ: nếu bạn đã tải xuống phiên bản VWAP từ một nguồn không xác định và không đọc được mã. Thực hiện phép tính trong Excel và so sánh các giá trị với giá trị thực:

Tải báo giá từ MT4. "Lưu trữ Dịch vụ/Báo giá". Trong cửa sổ mở ra, hãy chọn cặp tiền tệ và khung thời gian được yêu cầu.

Nhấp vào "Xuất" và lưu tệp ở định dạng CSV.

Mở tệp trong Excel và điều chỉnh nó. Dữ liệu được tải lên là một cột gồm các con số được phân tách bằng dấu phẩy. Mỗi dòng tương ứng với một ngày.

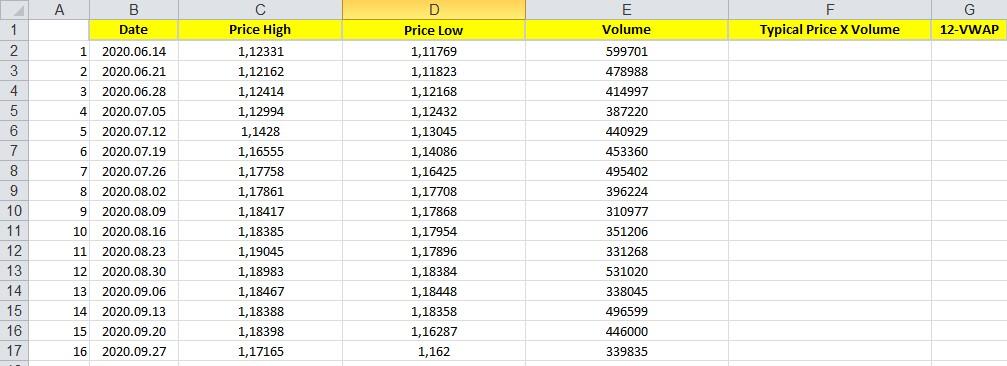

Tôi sẽ sử dụng Giá trung bình để tính toán nên chỉ cần đến hai loại giá Đỉnh/Đáy và khối lượng. Việc chuyển đổi dữ liệu trong tệp nguồn bằng các hàm LEFT và RIGHT là hoàn toàn có thể. Bạn đừng quên chuyển đổi dữ liệu thành một số nếu một hình tam giác màu xanh lục xuất hiện ở góc của ô. Hãy đồng thời thay thế "dấu chấm" bằng "dấu phẩy".

Tính tử số của phân số trong cột F. Nhân giá trung bình đỉnh và đáy với khối lượng. Kéo mở rộng các ô.

F2: =(C2+D2)/2*E2

Tính VWAP với chu kỳ 12:

G13=F13/E13

Chu kỳ 12 nghĩa là dữ liệu được tính toán dựa trên 12 nến (ô) cuối cùng. Do đó, bạn chỉ chèn công thức vào dòng thứ 12 của G13.

Bạn có thể tải xuống mẫu qua liên kết này.

Làm thế nào để sử dụng VWAP?

Sau khi đã biết về các phương pháp tính toán VWAP thông dụng, chúng ta hãy cùng xem qua một số cách áp dụng.

Thước đo tính thanh khoản

Vì VWAP bao gồm giá cả và khối lượng của mỗi lệnh nên thường được sử dụng như thước đo tính thanh khoản của tài sản. Khi VWAP tiệm cận với giá hiện tại, nghĩa là tính thanh khoản ở mức cao (một cách hiểu khác là hoạt động giao dịch đang rất tích cực). Ngược lại, khi VWAP cách xa mức giá hiện tại, điều đó cho thấy tính thanh khoản thấp.

Các mức hỗ trợ và kháng cự

Một cách sử dụng VWAP phổ biến khác là xác định các mức hỗ trợ và kháng cự tiềm năng. Đây là những mức giá có thể bao gồm luồng hoạt động mua hoặc bán, khiến giá đảo chiều hướng chuyển động.

Một cách để sử dụng VWAP với mục đích xác định các mức này là tìm kiếm các chu kỳ mà giá đang giao dịch trên hoặc dưới VWAP. Khi giá cao hơn VWAP, áp lực mua mạnh đang hiện diện. Tương tự, khi giá thấp hơn VWAP, điều này nghĩa là áp lực bán đang chiếm ưu thế.

Một cách khác để sử dụng VWAP để nhận biết mức hỗ trợ và kháng cự là tìm kiếm độ lệch. Điều này xảy ra khi giá chênh lệch đáng kể so với VWAP. Ví dụ: nếu cổ phiếu được giao dịch ở mức VWAP là $50 trong hầu hết thời gian trong ngày nhưng đột nhiên tăng vọt lên $60, đây có thể là dấu hiệu cho thấy áp lực mua mạnh và cổ phiếu có khả năng tiếp tục tăng cao hơn. Ngược lại, nếu giá giảm mạnh từ $50 xuống $40, đây là dấu hiệu thể hiện cổ phiếu sẽ tiếp tục giảm.

Mặc dù VWAP có thể rất hữu ích, nhưng chỉ báo không bảo đảm sẽ dự đoán chính xác các biến động giá trong tương lai. Do đó, để nhìn rõ bức tranh toàn cảnh về những gì đang diễn ra trên thị trường, bạn nên kết hợp chỉ báo cùng với các công cụ kỹ thuật khác, chẳng hạn như Bollinger bands, Chỉ số sức mạnh tương đối (RSI) và các công cụ khác.

Các chiến lược giao dịch VWAP

Hãy cùng xem qua một số trading strategy khi sử dụng chỉ báo Giá trung bình có trọng số theo khối lượng.

Giao dịch trong ngày

Chỉ báo VWAP còn được sử dụng trong giao dịch trong ngày nhằm xác định các tín hiệu mua và bán. Nếu tài sản được giao dịch qua VWAP, điều này có thể ngụ ý là một dấu hiệu tốt để bán. Ngược lại, nếu giá tài sản được giao dịch bên dưới VWAP, đây có khả năng là một mức giá tốt để mua.

Giao dịch theo cặp

Chiến lược này liên quan đến việc mua một cổ phiếu đang giao dịch dưới VWAP của nó và đồng thời mua một cổ phiếu khác đang giao dịch trên VWAP của nó. Ý tưởng đằng sau chiến lược này là hai cổ phiếu cuối cùng sẽ hội tụ về các VWAP tương ứng của chúng.

Trailing stop

Chiến lược này nghĩa là nhà giao dịch sẽ mua hoặc bán khi giá di chuyển một tỷ lệ phần trăm nhất định trên hoặc dưới VWAP. Ví dụ: nhà đầu tư có thể đặt trailing stop cộng hoặc trừ năm phần trăm.

VWAP Pullback

Đây là một cách đơn giản nhưng hiệu quả khi giao dịch bằng cách sử dụng chỉ báo VWAP. Kỹ thuật này dựa trên tiền đề là sau khi một cổ phiếu xảy ra một biến động lớn, nó thường sẽ quay trở lại VWAP trước khi tiếp tục xu hướng ban đầu. Để giao dịch chiến lược VWAP này, trước tiên, nhà giao dịch cần xác định một cổ phiếu đã thực hiện một động thái lớn. Sau đó, cần phải tính giá trung bình theo khối lượng và đợi cổ phiếu quay trở lại mức này. Khi đó, nhà giao dịch sẽ vào một vị thế mua hoặc bán, tùy thuộc vào hướng chuyển động ban đầu. Cắt lỗ cho chiến lược pullback này nên được đặt ngay bên dưới hoặc bên trên VWAP, tùy thuộc vào vị thế.

Dải VWAP (VWAP Bands)

Một cách khác để giao dịch với chỉ báo Giá trung bình theo trọng số khối lượng (VWAP) là sử dụng các dải VWAP. Chiến lược này liên quan đến việc vẽ một dải xung quanh chỉ báo và chờ giá chuyển động về phía dải trên hoặc dải dưới. Độ rộng của dải có thể dựa trên một số yếu tố khác nhau, nhưng thiết lập phổ biến là sử dụng cộng hoặc trừ hai độ lệch chuẩn. Điều này sẽ tạo ra một dải khá rộng sẽ nắm bắt được hầu hết các hành động giá. Khi giá chạm đến dải trên hoặc dưới, nhà giao dịch sẽ vào vị thế mua hoặc bán, tùy thuộc vào hướng di chuyển. Cắt lỗ cho chiến lược này nên được đặt ngay bên ngoài dải VWAP.

Mức hỗ trợ và kháng cự với VWAP

Như đã đề cập trước đây, chỉ báo Giá trung bình có trọng số theo khối lượng (VWAP) có thể được sử dụng làm mức hỗ trợ và kháng cự. Bằng cách lấy giá trung bình của chứng khoán trong một khoảng thời gian, công cụ này có thể được triển khai để xác định các điểm vào và thoát tiềm năng. Ví dụ: nếu giá tài sản đang giao dịch dưới mức VWAP, thì đó có thể là dấu hiệu cho thấy nó bị định giá thấp và đúng thời điểm để mua. Tương tự, nếu giá tài sản đang giao dịch trên đường VWAP, đây là dấu hiệu cho thấy chứng khoán được định giá quá cao và sẵn sàng để bán. Trong trường hợp giá tài sản tiếp cận đường VWAP, thị trường hiện tại có xu hướng cân bằng. Đây là một tín hiệu tiềm năng cho thấy xu hướng có thể tiếp diễn hoặc đảo chiều.

Hơn nữa, VWAP có thể được sử dụng cùng với các mức hỗ trợ và kháng cự giúp bạn đưa ra các quyết định giao dịch sáng suốt hơn. Ví dụ: nếu giá hiện tại thấp hơn VWAP và tiếp cận mức hỗ trợ đáng kể, đây sẽ là cơ hội mua. Ngược lại, nếu giá hiện tại cao hơn VWAP và tiếp cận mức kháng cự đáng kể, hãy cân nhắc bán.

VWAP vs. MVWAP

Một chỉ báo tương tự như VWAP được gọi là Moving VWAP (MVWAP). Đơn giản là VWAP đã được thay đổi kịp thời. Chỉ báo này thường được sử dụng làm điểm tham chiếu để đưa ra quyết định giao dịch. Ví dụ: nhà giao dịch có thể mua chứng khoán nếu nó đang giao dịch dưới MVWAP và bán nếu nó đang giao dịch trên MVWAP.

Có một số điểm khác biệt chính giữa VWAP và MVWAP mà bạn cần nắm rõ.

VWAP dựa trên khối lượng tích lũy trong một khoảng thời gian nhất định, trong khi MVWAP dựa trên tập hợp con của khối lượng đó.

VWAP là chỉ báo tĩnh, trong khi MVWAP là chỉ báo động.

VWAP thường được sử dụng làm chuẩn mực cho hoạt động giao dịch trong ngày, trong khi MVWAP thường được sử dụng làm điểm tham chiếu để đưa ra quyết định giao dịch trong nhiều ngày hoặc thậm chí nhiều tuần.

Anchored VWAP

Một biến thể khác của VWAP là anchored VWAP. Đây là một VWAP được tính toán trong một chu kỳ thời gian cụ thể. Ví dụ: bạn có thể tính toán anchored VWAP bằng cách sử dụng hai giờ giao dịch cuối cùng, từ đó bạn sẽ biết được nơi cổ phiếu có khả năng giao dịch trong giai đoạn này. Anchored VWAPS có thể sẽ hữu ích đối với các nhà giao dịch trong ngày muốn biết vị trí cổ phiếu có khả năng giao dịch trong một chu kỳ cụ thể.

Chỉ báo VWAP MT4 và VWAP MT5

Nếu đang sử dụng nền tảng MetaTrader (MT4/MT5), bạn cũng có thể thêm VWAP vào biểu đồ giao dịch của mình. Để tải xuống phiên bản miễn phí của chỉ báo, bạn hãy nhấp vào liên kết sau (Chỉ báo VWAP cho MT4). Khi đã tải xuống và cài đặt chỉ báo, bạn chỉ cần thêm chỉ báo vào biểu đồ của mình. Tất cả những việc bạn cần làm là vào bảng menu MT4, nhấp vào “Danh mục tệp / mở dữ liệu”, tiếp tục đến thư mục Chỉ báo và đặt tệp chỉ báo VWAP ở đó. Ngay sau khi bạn khởi động lại nền tảng, VWAP sẽ xuất hiện dưới dạng bất kỳ công cụ nào khác trong phần “Chèn / Chỉ báo” trên biểu đồ.

Các hạn chế khi sử dụng VWAP

Mặc dù VWAP là một công cụ hiệu quả nhưng không tuyệt đối trong Forex. Dưới đây là một số nhược điểm đáng chú ý của chỉ báo.

Đây là một chỉ báo trễ. Điều này nghĩa là chỉ báo dựa trên hành động giá trong quá khứ và không phải lúc nào cũng phản ánh những biến động trên thị trường hiện tại. Việc này không hoàn toàn là một bất lợi, bởi thông qua đó bạn sẽ trở nên cẩn thận hơn.

Không quan tâm đến quy mô lệnh. Ví dụ: nếu có hai lệnh được đặt cho mỗi lệnh 100 cổ phiếu, VWAP sẽ tương tự như khi chỉ có một lệnh cho 200 cổ phiếu. Điều này đôi khi có thể dẫn đến tín hiệu giả và bạn nên biết điều này trước khi sử dụng VWAP.

VWAP phù hợp hơn với các chiến lược ngắn hạn và trung hạn. Trong các khoảng gian dài, chỉ báo dễ bắt các tín hiệu giả.

Có nhiều phiên bản VWAP lấy dữ liệu đầu vào tương đối khác nhau dẫn đến kết quả tính toán có thể khác nhau, khiến các nhà giao dịch bối rối.

Bất chấp những hạn chế này, VWAP là một chỉ báo mạnh có thể hữu ích trong giao dịch. Dẫu vậy, các nhà giao dịch nên sử dụng kết hợp VWAP cùng các chỉ báo khác để đạt được kết quả tốt nhất.

Ưu điểm và nhược điểm

Hãy cùng tổng hợp những ưu và nhược điểm khi sử dụng VWAP trong bảng bên dưới.

Ưu điểm | Nhược điểm |

Giúp xác định các mức hỗ trợ và kháng cự | Chỉ báo trễ |

Chỉ báo theo xu hướng | Không chính xác đối với các lệnh quy mô lớn |

Tính toán tương đối dễ dàng | Không xem xét quy mô lệnh |

Chính xác đối với các chiến lược ngắn hạn (М1-М5-М15) | Có nhiều phiên bản gây nhầm lẫn cho các nhà giao dịch |

Phiên bản đầy đủ phải trả phí |

Kết luận

Chỉ báo VWAP là một công cụ hữu ích cho các nhà giao dịch với mọi cấp độ kinh nghiệm. Ngoài mục đích sử dụng để tìm các điểm vào và thoát lệnh tiềm năng, VWAP còn giúp xác định các mức hỗ trợ và kháng cự. Bên cạnh đó, nhà giao dịch có thể áp dụng một số cài đặt và chu kỳ thời gian khác nhau để phù hợp với nhu cầu cá nhân. Bạn hãy tự mình trải nghiệm và xem chỉ báo hữu ích như thế nào bằng đa dạng thiết lập để tìm ra cài đặt phù hợp nhất với phong cách giao dịch của mình. Tuy nhiên, để giảm thiểu rủi ro tiềm ẩn và nhận được kết quả tốt hơn, bạn nên sử dụng VWAP kết hợp với các công cụ phân tích kỹ thuật khác, chẳng hạn như Bollinger bands, RSI, SMA, v.v..

Các câu hỏi thường gặp về VWAP

Chỉ báo VWAP là thước đo giá trung bình theo khối lượng của chứng khoán trong một khoảng thời gian cụ thể. Chỉ báo này được tính toán bằng cách cộng tất cả các mức giá mà các giao dịch xảy ra trong khoảng thời gian đó rồi chia cho tổng số giao dịch. Các nhà giao dịch có thể sử dụng chỉ báo VWAP để xác định các điểm mua và bán tiềm năng, cũng như để đánh giá xu hướng chung của thị trường.

Tuy các nhà giao dịch có thể sử dụng VWAP bằng nhiều cách khác nhau, nhưng các cách tiếp cận phổ biến bao gồm sử dụng chỉ báo làm mục tiêu để chốt lời hoặc làm mức hỗ trợ/kháng cự. VWAP cũng có thể được sử dụng như một lệnh trailing stop-loss, vốn sẽ tự động bán chứng khoán nếu giá giảm xuống dưới mức VWAP. Nhìn chung, VWAP là một công cụ linh hoạt được sử dụng theo nhiều cách khác nhau để giúp các nhà giao dịch đưa ra quyết định sáng suốt hơn.

VWAP chủ yếu được các nhà giao dịch sử dụng như một chuẩn mực hoặc công cụ nhằm đưa ra quyết định giao dịch, một số nhà đầu tư sử dụng chỉ báo như một thước đo giá trị. Ví dụ: nếu một cổ phiếu liên tục được giao dịch dưới mức VWAP của nó trong một thời gian dài, cổ phiếu được xem là bị định giá thấp và khả năng cao sẽ được mua bởi nhà đầu tư. Ngược lại, nếu một cổ phiếu liên tục được giao dịch trên mức VWAP của nó trong một thời gian dài, nhà đầu tư hiểu rằng nó được định giá quá cao và do đó xác suất mua sẽ thấp.

Để tính toán VWAP, trước tiên bạn cần xác định tổng giá trị tài sản của tất cả các lệnh được thực hiện trong chu kỳ thời gian được đề cập. Việc này được thực hiện bằng cách nhân số lượng chứng khoán được giao dịch với giá của từng lệnh. Khi đã xác định tổng giá trị, bạn cần chia nó cho tổng số tài sản được giao dịch.

To set up VWAP on Thinkorswim, first go to the "Charts" tab. Then, click on the Để thiết lập VWAP trên Thinkorswim, trước tiên bạn hãy chuyển đến tab "Charts". Sau đó, nhấp vào menu thả xuống "Style" và chọn "Area". Tiếp theo, chọn "Studies" trong menu thả xuống và nhấp vào "Edit Studies". Trong cửa sổ Edit Studies, nhấp vào nút "Add Study". Một cửa sổ mới sẽ bật lên, bạn chọn "Volume-Weighted Average Price" từ danh sách các nghiên cứu. Sau đó, bấm vào nút "OK". VWAP giờ đây sẽ được hiển thị trên biểu đồ của bạn.

VWAP hữu ích cho các nhà giao dịch vì bao gồm giá và khối lượng, đưa ra bức tranh tổng thể chính xác hơn về hoạt động thị trường so với các phương pháp đo lường riêng biệt. Có nhiều cách khác nhau để sử dụng chỉ báo VWAP. Hầu hết các nhà giao dịch thường sử dụng VWAP như một mức hỗ trợ và kháng cự. Trong trường hợp này, nếu giá tài sản nằm dưới VWAP, các nhà đầu tư xem đó là dấu hiệu cho thấy thị trường đang bị định giá thấp nên đây có thể là cơ hội tốt để mở vị thế mua. Ngược lại, nếu giá tài sản đang giao dịch trên VWAP, đó là dấu hiệu cho thấy nó được định giá quá cao để có thể sinh lời nếu mở lệnh bán.

Giá trung bình có trọng số theo khối lượng thường được các nhà giao dịch sử dụng làm tiêu chuẩn theo nhiều cách khác nhau. Ví dụ: một số nhà đầu tư có thể triển khai VWAP dưới dạng tín hiệu mua hoặc bán - nếu giá của chứng khoán giảm xuống dưới VWAP, họ sẽ mua và ngược lại, bán nếu giá tăng trên VWAP. Các nhà giao dịch khác có thể sử dụng VWAP làm ‘kim chỉ nam’ để đặt lệnh cắt lỗ.

Để tính toán chỉ báo VWAP trên Excel, trước tiên, bạn cần mở nền tảng giao dịch MT4, vào menu Công cụ và tìm tab Trung tâm Lịch sử. Ở đó, bạn cần chọn nội dung phù hợp và đặt khung thời gian. Sau đó, xuất dữ liệu ở định dạng csv. Khi bạn mở tệp đã tải xuống trong Excel, hãy thực hiện các thay đổi và tính toán VWAP theo công thức: VWAP = Tổng (Giá * Khối lượng) / Tổng khối lượng.

Chiến lược VWAP là một phương pháp giao dịch tối thiểu hóa chi phí giao dịch bằng cách giao dịch tương đương hoặc xấp xỉ mức giá trung bình theo khối lượng của chứng khoán. Để làm được điều này, các nhà đầu tư thường thiết lập một điểm chuẩn VWAP vào đầu ngày và sau đó tìm cách giao dịch quanh mức giá đó. Một số nhà giao dịch có thể sử dụng VWAP làm mục tiêu trong ngày, trong khi nhóm khác có thể sử dụng chỉ báo làm lệnh cắt lỗ. Trong mọi trường hợp, mục tiêu của chiến lược VWAP là tận dụng lợi thế của giá thấp hơn trong thời gian có khối lượng lớn, và giá tốt hơn trong thời gian có khối lượng thấp.

VWAP là một chỉ báo phổ biến được các nhà giao dịch tin dùng để đánh giá giá trị thị trường của chứng khoán. Cũng giống như bất kỳ chỉ số nào, VWAP đi kèm với ưu và nhược điểm riêng. Giá trung bình có trọng số theo khối lượng là một chỉ báo theo xu hướng giúp các nhà giao dịch xác định các điểm vào và thoát lệnh phù hợp, cũng như thiết lập các mức hỗ trợ và kháng cự. Độ chính xác của chỉ báo đã được kiểm chứng trong các chiến lược giao dịch ngắn hạn. Tuy nhiên, bạn cần lưu ý rằng đây là một công cụ trễ, dẫn đến hiệu quả thấp trong việc dự đoán hành động giá trong tương lai. Hơn nữa, chỉ báo có độ nhiễu cao và có thể đưa ra tín hiệu giả đối với các lệnh quy mô lớn.

VWAP (giá trung bình có trọng số theo khối lượng) và VWMA (đường trung bình trượt gia quyền khối lượng) là các chỉ báo kỹ thuật sử dụng dữ liệu về khối lượng để đo lường giá trung bình của chứng khoán trong một khoảng thời gian nhất định. Mặc dù đều cung cấp thông tin tương tự, nhưng giữa cả hai chỉ báo vẫn có một số điểm khác biệt chính. VWAP là một chỉ báo tĩnh (static indicator) được tính bằng giá đóng cửa, trong khi VWMA là một chỉ báo động (dynamic indicator) được cập nhật liên tục khi xuất hiện thông tin mới. VWAP đồng thời thường được tính toán bằng cách sử dụng khung thời gian ngắn hơn VWMA, từ đó trở nên phù hợp hơn đối với hình thức giao dịch trong ngày.

Có rất nhiều cách để thiết lập VWAP cá nhân khác nhau tùy thuộc vào phong cách giao dịch của bạn và loại thông tin bạn muốn hiển thị. Bước đầu tiên là tìm một chỉ báo VWAP cho nền tảng giao dịch bạn chọn - hầu hết các nền tảng sẽ có sẵn ít nhất một công cụ VWAP. Khi đã tìm thấy chỉ báo, bạn sẽ thêm nó vào biểu đồ của mình bằng cách nhấp vào tab "Chỉ báo" trên thanh công cụ và chọn chỉ báo VWAP từ danh sách. Khi chỉ báo được thêm vào biểu đồ của mình, bạn có thể tùy chỉnh các tham số cho phù hợp với nhu cầu cá nhân.

‘Cha đẻ’ của chỉ báo VWAP là ông Peter Steidlmayer, người tiên phong trong lĩnh vực phân tích thị trường và cũng là người sáng lập lý thuyết Hồ sơ Thị trường. Ông Steidlmayer đã thiết kế VWAP như một cách để đo lường hoạt động của tổ chức và xác định các mức hỗ trợ và kháng cự tiềm năng. Mặc dù VWAP chủ yếu được sử dụng bởi các nhà giao dịch, nhưng đây cũng là một công cụ phổ biến đối với các nhà đầu tư và nhà quản lý danh mục đầu tư.

Nội dung của bài viết này phản ánh quan điểm của tác giả và không nhất thiết phản ánh quan điểm chính thức của nhà môi giới LiteFinance. Tài liệu được công bố trên trang này chỉ nhằm mục đích cung cấp thông tin và không nên được coi là lời khuyên đầu tư theo mục đích của Chỉ thị 2014/65/EU.

Theo luật bản quyền, bài viết này được coi là tài sản trí tuệ, bao gồm lệnh cấm sao chép và phân phối mà không có sự đồng ý.