Chỉ báo ATR (Average true range) là một công cụ hữu ích để đo lượng được các mức biến động.

Chỉ báo ATR cho biết mức độ thay đổi của giá trong giai đoạn ở hiện tại so sánh với những giai đoạn trước đó. Nó được sử dụng trong các chiến lược về xu hướng nhằm đánh giá xác suất đảo chiều của xu hướng và xác định thời điểm thị trường bắt đầu một xu hướng mới. Ngoài ra, nó còn được dùng để đặt các lệnh Stop Loss và Take Profit và được sử dụng để ước tính độ rộng của vùng khi kết quả giao dịch dựa trên các chiến lược kênh giá.

Chỉ báo kỹ thuật này tích hợp theo mặc định trong rất nhiều nền tảng giao dịch và được ứng dụng như một chỉ báo phụ kết hợp với Price Action (Hành động giá) và chỉ báo dao động.

Bài viết bao hàm các chủ đề sau:

- ATR là gì: Định nghĩa đầy đủ của “average true range”

- Công thức tính chỉ báo ATR

- Chỉ báo biến động có thể giúp ích gì trong giao dịch ?

- Chỉ báo ATR cho bạn biết điều gì?

- Day trading ATR

- ATR indicator trong MT4

- Cài đặt ATR trên nền tảng trực tuyến của LiteFinance

- Cách sử dụng ATR indicator

- Chiến lược giao dịch ATR

- ATR Trailing Stop Loss

- Giao dịch cổ phiếu ATR

- Nhược điểm của ATR

- Những điểm chính

- Câu hỏi thường gặp về chỉ báo ATR

ATR là gì: Định nghĩa đầy đủ của “average true range”

Các chỉ báo phân tích kỹ thuật có thể được chia làm 3 nhóm:

- Các chỉ báo kỹ thuật xu hướng cho thấy độ mạnh mẽ và hướng đi của xu hướng;

- Các chỉ báo dao động cho thấy tiềm năng đảo chiều và hình thành các vùng quá mua/bán;

- Các chỉ báo dự báo chỉ số kỹ thuật dự đoán biến động giá dựa trên các quy luật trước đó.

Chỉ báo ATR thị trường Forex thường được coi là một oscillator (chỉ báo giao động) vì nó giúp ta xác định các điểm đảo chiều xu hướng mới. Nếu chỉ báo đạt hơn 75% khoảng cách trung bình của nó trong một khoảng thời gian cố định, thì có thể sẽ xuất hiện một đợt đảo chiều. Không giống như các oscillator, chỉ báo này không có các giới hạn "0" và "100" , vốn sẽ xác định các vùng quá mua và quá bán. Do đó, ATR indicator là một chỉ báo kỹ thuật đặc biệt kết hợp ính năng của ba nhóm.

Chỉ báo “average true range” (khoảng trung bình thực) được giới thiệu lần đầu tiên bởi ông J. Welles Wilder vào năm 1978.

J. Welles Wilder cũng chính là người đã phát triển các công cụ phổ biến như Parabolic SAR và RSI. Chỉ báo kỹ thuật này chính là chỉ báo đầu tiên dành cho thị trường kỳ hạn, vốn là thị trường dễ biến động hơn rất nhiều so với thị trường chứng khoán. Sau đó, nó đã trở nên phổ biến đến mức được đưa vào các nền tảng trading (bao gồm giao dịch Forex, giao dịch CFD và làm việc với các công cụ phức tạp khác) dưới vai trò là một chỉ báo cơ bản.

J. Welles Wilder đã tạo ra chỉ báo ATR để phục vụ cho một mục đích: xác định mức độ biến động cao và thấp của thị trường.

Tham khảo

Biến động là vùng giá (price range) trung bình đi từ mức giá cao nhất đến mức giá thấp nhất trong một khoảng thời gian cụ thể. Nếu vùng giá tăng trong một khung thời gian nhất định, thì độ biến động của tài sản sẽ tăng lên.

Average true range trading (giao dịch theo khoảng trung bình thực) hiếm khi được áp dụng cho các chiến lược thủ công, nhưng nó thường được sử dụng để xây dựng các hệ thống giao dịch quản lý rủi ro tự động của cố vấn giao dịch. Chỉ báo kỹ thuật này không đo lường độ mạnh của xu hướng và cũng không thể dự báo biến động giá. Chỉ báo này chỉ ước tính mức độ cao và thấp của biến động thị trường.

Nghĩa là, average true range là công cụ không thể thiếu để thiết lập các mức mục tiêu lợi nhuận, lệnh dừng và xác định độ rộng của kênh giá trong chiến lược kênh và vùng (chiến lược được sử dụng để giao dịch thoái lui và đột phá).

Chỉ báo ATR KHÔNG được sử dụng để:

- xác định hướng giá thị trường;

- tìm kiếm chênh lệch;

- đôi khi nó có thể chỉ ra các điểm đảo chiều;

- nó được sử dụng để đo các vùng giá và bản chất của những thay đổi xu hướng của chúng.

Tín hiệu chính của chỉ báo như sau: khi chỉ báo tăng, độ biến động của tài sản cũng tăng. Lỗi linh điển của mọi người là liên kết sự tăng trưởng của chỉ báo này với sự tăng trưởng về giá. Chỉ báo ATR cũng không cho thấy hướng đi của giá. Khi nó tăng, đường giá vẫn có thể tăng hoặc giảm. Đó chính khi là vùng biến động giá tăng lên.

Average true range là gì?

ATR đo lường sự biến động trong một khoảng thời gian nhất định. Nó so sánh:

- mức đỉnh và mức đáy của nến ở giai đoạn hiện tại;

- mức đỉnh và mức đáy của nến ở giai đoạn hiện tại và mức đóng cửa trước đó.

Sau đó, nó sẽ lấy giá trị lớn nhất trong đó và tính trung bình của chúng bằng công thức trung bình cộng.

Các giá trị tương đối thấp của chỉ báo có thể được diễn dải như sau:

- Thị trường đi ngang/ không đổi. Giá chuyển động trong cùng một vùng và chênh lệch trung bình giữa mức đỉnh và mức đáy là không đổi. Tuy nhiên, ta không thể ước tính độ rộng của vùng, nơi giá dao động, bằng cách sử dụng chỉ báo ATR.

- Xu hướng thị trường đi chậm. Giá đang tăng hoặc giảm, nhưng sự khác biệt giữa các nến lân cận là không đáng kể.

Tín hiệu hàng đầu của chỉ báo là số đọc của nó tăng mạnh cho thấy chênh lệch tăng dần ở các cực trị của nến. Thân và bóng của nến đang phát triển và góc đi lên của giá so với trục hoành ngày càng lớn. Đồng thời, vùng giá có thể vẫn sẽ giữ nguyên. Tăng trưởng biến động có nghĩa là giá đang bao phủ cùng một khoảng cách với tốc độ nhanh hơn.

Ví dụ về việc sử dụng average true range indicator:

Có một xu hướng giảm nhỏ trên thị trường; giá trị ATR (Average true range) sẽ ở mức thấp.

Sau đó, khi có biến động mạnh ở mức độ cao xảy ra: vùng giá sẽ tăng mạnh trong một khoảng thời gian ngắn. Average true range sẽ tăng mạnh. Tiếp theo, một xu hướng tăng chậm bắt đầu. Mặc dù khoảng cách giữa điểm bắt đầu và đỉnh của xu hướng lớn hơn nhiều lần so với vùng của đoạn biến động, nhưng ATR (Average true range) sẽ giảm do xu hướng vẫn đang phát triển qua một khoảng thời gian nhất định.

Công thức tính chỉ báo ATR

Có ba công thức để tính ATR true range:

- Sự chênh lệch giữa các điểm cực trị của nến hiện tại (đỉnh và đáy). Đỉnh nến hiện tại trừ đi đáy.

- Giá trị tuyệt đối của Max (Đỉnh) hiện tại trừ đi giá trị đóng cửa trước đó. |High — (Close-1)|.

- Giá trị tuyệt đối của Min (Đáy) ở thời điểm hiện tại trừ đi giá trị đóng cửa trước đó. |Low — (Close-1)|.

Sau đó, ta lấy giá trị lớn nhất trong số đó và tính toán số đọc của chỉ báo ATR. Công thức là:

ATR = Trung bình động (TR, m)

trong đó TR là giá trị lớn nhất trong ba điểm khác nhau và m là khoảng thời gian trung bình. Trung bình động là trung bình cộng của các giá trị được cho.

Tính toán Average true range

Bây giờ hãy tìm hiểu cách tính giá trị Average true range để hiểu rõ hơn về nguyên tắc làm việc của nó. Tôi xin nhắc bạn đọc rằng Average true range là giá trị lớn nhất của các giá trị sau: mức đỉnh của giai đoạn hiện tại trừ mức đáy hiện tại; giá trị tuyệt đối của mức đỉnh hiện tại trừ đi mức đóng trước đó; giá trị tuyệt đối của mức đáy hiện tại trừ đi mức đóng trước đó. Chỉ báo so sánh ba giá trị đó của hai cây nến lân cận. Khoảng thời gian là số lượng nến được xem xét.

Ví dụ, nếu giá trị của khoảng thời gian là 1, chỉ báo ATR sẽ tính toán chênh lệch giá cho nến mới nhất. Nó sẽ so sánh Đỉnh/Đáy của nến này và sự chênh lệch giữa Đỉnh/Đáy của nến và giá đóng cửa trước đó của nó Vì vậy, với khoảng thời gian là "1", sẽ có hai thanh nến được tính. Ví dụ:

Chênh lệch giữa mức đỉnh và mức đáy: 1.2121 - 1.2117 = 0.0004 , hoặc bốn điểm cho báo giá 4 chữ số. Đó là giá trị lớn nhất trong ba số dư còn lại.

Ảnh chụp màn hình đang hiển thị giá trị trùng với tính toán của ATR true range. "0.0004” có nghĩa là average true range là bốn điểm cho một khoảng thời gian nến hình thành

Nếu chúng ta lấy khoảng thời gian là 2, ba cây nến mới nhất sẽ được lấy để tính toán. Hai giá trị của nến cuối cùng và nến áp chót được tính giá trị trung bình: chúng được tính tổng và chia cho hai, theo công thức trung bình cộng.

Khoảng thời gian càng dài thì càng có nhiều nến được tính toán và đường ATR sẽ càng mịn. Tuy nhiên, hãy nhớ rằng ATR phản ứng chậm hơn với biến động giá đối với khoảng thời gian dài hơn.

Chỉ báo biến động có thể giúp ích gì trong giao dịch ?

Chỉ báo hữu ích này giúp xác định thời điểm vùng giá bắt đầu mở rộng một cách mạnh mẽ. Tính năng này có thể được sử dụng cho các mục đích sau:

- Hình thành các chiến lược ngắn hạn. Biến động mạnh ập đến là thời điểm hoàn hảo để giao dịch lướt sóng. Bạn có thể xem bài viết Giao dịch lướt sóng trong Forex của tôi để tìm hiểu thêm về loại chiến lược thị trường Forex này.

- Để quyết định chiến lược trading của bạn, xem nên mở lệnh theo hướng nào. Nếu Average true range bao phủ nửa vùng trung bình của nó, có lẽ đã quá muộn để mở lệnh theo xu hướng thị trường và tốt hơn hết là bạn nên chờ đợi đảo chiều xảy ra.

- Để xác định các mục tiêu giá. Chốt lời (Take Profit) được đặt tại giới hạn vùng biến động hoặc bên trong vùng. Nếu Average true range là 60 điểm, điểm Chốt lời có thể được đặt tại mức 45-50 điểm so với giá mở cửa.

- Để xác định các mức Dừng lỗ (Stop Loss). Stop Loss được đặt bên ngoài vùng biến động cao và thấp của giá và được liên kết với hệ số điều chỉnh ATR. Các hệ số hiệu chỉnh ATR được tính riêng cho từng tài sản cụ thể.

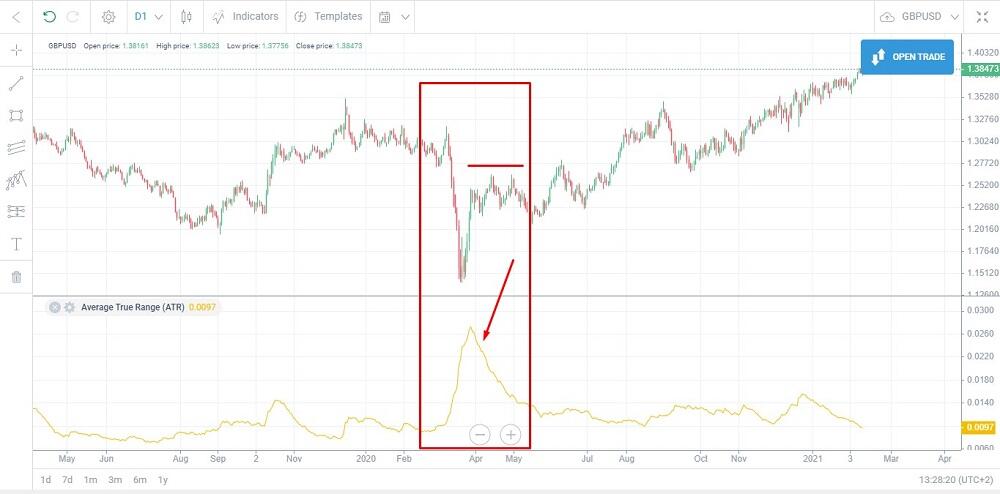

Chỉ báo ATR cho bạn biết điều gì?

Chỉ báo ATR chỉ có một loại tín hiệu: tăng hoặc giảm. Đường ATR càng cao thì thị trường càng biến động và đường xu hướng di chuyển từ giới hạn vùng này sang giới hạn vùng khác càng nhanh.

- Trong đoạn 1, chỉ báo đang di chuyển theo chiều ngang. Điều đó có nghĩa là thị trường đang đi ngang: biên độ dao động của giá và kích thước của nến ở mức nhỏ nhỏ.

- Trong đoạn 2, giá trị ATR đang tăng đột biến và chỉ báo cũng bắt đầu tăng. Nghĩa là độ biến động đang ngày càng gia tăng và chúng ta nên tìm kiếm điểm vào lệnh. Vì ATR không chỉ ra hướng giá nên ta sẽ phải tự xác định chúng. Ví dụ, vẽ các mức hỗ trợ và kháng cự thông qua các điểm cực trị của vùng giá đi ngang và mở lệnh theo hướng bứt phá.

- Ở đoạn 3, vẫn còn biến động lớn nhưng xu hướng đang đảo chiều. Nhiệm vụ của nhà giao dịch là nắm bắt kịp thời sự đảo chiều của đường giá và đổi hướng lệnh giao dịch khi độ biến động vẫn còn ở mức cao.

- Trong đoạn 4, chỉ báo đang quay trở lại các giá trị thấp nhất trong một vùng đi ngang. Điều này có nghĩa là độ biến động đang giảm; tốc độ thay đổi giá đang chậm lại; biên độ dao động của giá giảm dần; thân nến đang ngắn hơn so với thân nến trong phân đoạn 2 và 3. Điều đó có thể cho thấy rằng thị trường đi ngang hoặc trong xu hướng giảm. Trong trường hợp của chúng ta, hiện có một xu hướng giảm chạm. Đây là một tín hiệu cho các swing-traders và các nhà đầu cơ thoát khỏi thị trường.

Đây là cách chúng ta có thể sử dụng tín hiệu của ATR về một đợt biến động tăng:

- Một xu hướng mới bắt đầu là một tín hiệu để mở một lệnh ngắn hạn nhằm nắm bắt biến động giá nhanh nhất theo bất kỳ hướng nào trong khoảng thời gian ngắn. Đó là một trong những lựa chọn cho các nhà đầu cơ.

- Biên độ biến động giá tăng mạnh là tín hiệu để thoát khỏi thị trường hoặc tăng giá trị lệnh đặt dừng. Giả sử chúng ta có một lệnh trung/dài hạn và giá trị lệnh dừng được tính dựa trên mức rút vốn tối đa có thể, tuân theo quy tắc quản lý rủi ro của riêng chúng ta. Ta thấy rằng độ biến động đang tăng mạnh. Có hai lựa chọn: đóng lệnh sớm hơn trước khi giá đạt đến mức dừng hoặc nạp thêm tiền vào tài khoản, tăng giá trị dừng và chờ lệnh rút tiền tạm thời kết thúc. Nếu không có một chiến lược giao dịch chắc chắn, nguy cơ mất tiền nhanh chóng là rất cao.

Chỉ báo biến động này không chỉ ra các khu vực quá mua/quá bán, do đó, số đọc của nó được ước tính so với số đọc trong các khoảng thời gian ATR trước đó bằng cách thu nhỏ biểu đồ. Mức độ biến động không phụ thuộc vào hướng giá. Đường ATR có thể tăng, trong khi giá có thể đang tăng hoặc giảm.

Day trading ATR

Các khung thời gian lớn thường được sử dụng cho phân tích sơ bộ. Khung thời gian chính có thể là H1 và khung thời gian được phân tích có thể là D1.

Ví dụ: hãy sử dụng ATR và xem nó đo lường mức độ biến động của USDCAD trên khung thời gian hàng ngày.

Với khoảng thời gian 14, giá trị là 0.0077. Nghĩa là average true range của giá cặp này là 77 điểm trong 14 ngày giao dịch vừa qua. Chuyển sang khung thời gian H1 và kiểm tra xem giá đã di chuyển bao xa kể từ 00:00 đến thời điểm này:

Giá mở cửa của vùng hàng ngày lúc 00:00 là 1.26799 (làm tròn thành 1.2680); giá thời điểm hiện tại là 1.2661. Có một xu hướng giảm mạnh mẽ mà các chỉ báo khác cũng có thể xác nhận. Giá dao động giảm gần 20 điểm, với mức biến động trung bình là 77 điểm. Về mặt lý thuyết, nếu đường giá chưa bao phủ 50% average true range, ta có thể xem xét mở lệnh theo hướng của xu hướng này. Điểm vào thị trường cho một vị thế bán là ở nến hiện tại.

Nếu giá đã bao phủ hơn 50% ATR, hãy đợi thêm. Hãy suy nghĩ về việc mở một lệnh theo hướng ngược lại của xu hướng nếu giá bao phủ 70-80% ATR hàng ngày. Phương pháp này không hoàn hảo, nhưng nó có thể là một trong những lựa chọn khi xác định điểm gia nhập thị trường và hướng giá.

ATR indicator trong MT4

Average true range indicator là một trong những chỉ báo cơ bản trong Metatrader 4 và Metatrader 5. Bạn có thể tìm thấy nó trong menu "Chỉ báo/Dao động".

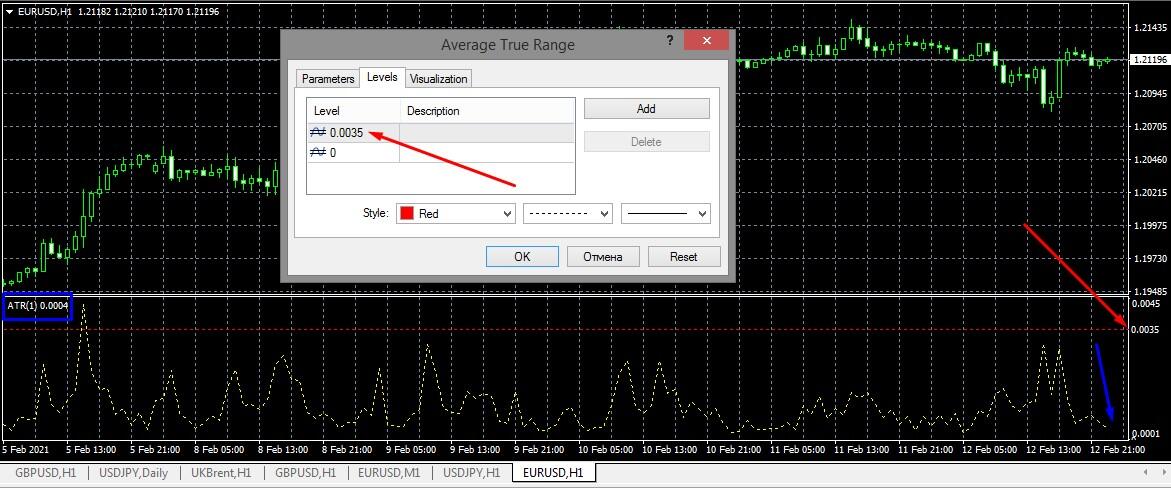

Thiết lập ATR true range cho MT4

Trong cài đặt ATR, Period (Khoảng thời gian) là tham số chính. Tại một cửa sổ, bạn có thể đặt mức Maximum (Tối đa) và Minimum (Tối thiểu). Điều này thuận tiện cho việc so sánh sự biến động của giai đoạn trước với biến động của giai đoạn hiện tại một cách trực quan. Việc ghi nhớ các giá trị thường không mấy thuận tiện: việc đặt các mức và kiểm tra độ lệch so với giá trị hiện tại sẽ dễ dàng hơn bằng cách cuộn biểu đồ. Biểu đồ sẽ chỉ hiển thị các giới hạn thời gian được chỉ định trong cài đặt ATR.

Bạn có thể sửa giá trị trong tab "Levels (Mức độ)" và nó sẽ được hiển thị dưới dạng đường ngang trong biểu đồ. Ví dụ như dòng màu đỏ ở ảnh màn hình bên dưới.

Một trong những hạn chế của việc hiển thị chỉ báo trong МТ4 là chỉ giá trị hiện tại được hiển thị bên cạnh tên của nó (hình chữ nhật màu xanh) và nó sẽ không thay đổi đáng kể khi bạn cuộn biểu đồ. Bạn có thể đặt con trỏ vào một điểm và đợi cửa sổ bật lên hoặc kích hoạt "Data Window (Cửa sổ dữ liệu)" (Ctrl+D). Đôi với tôi, cả hai tùy chọn này đều không mấy thuận tiện.

Tab Visualization (Trực quan hóa) sẽ hiển thị cách chỉ báo sẽ được hiển thị trên khung thời gian đã chọn. Ví dụ, bạn đang phân tích biểu đồ trên một số khung thời gian và bạn cần ATR trên khung thời gian hàng ngày. Bạn đánh dấu D1 và chỉ báo sẽ biến mất khi bạn chuyển sang các khung thời gian khác.

Có nhiều cách điều chỉnh khác nhau của chỉ báo trên Internet. Bạn có thể tải xuống Tỷ lệ ATR trên trang MQL5 (Tỷ lệ ATR ngắn hạn / ATR dài hạn).

Có thể thêm các mẫu vào nền tảng. Hãy cho tôi biết nếu bạn muốn tìm hiểu thêm về những điều chỉnh đó và chiến lược làm việc dựa trên chúng.

Cài đặt ATR trên nền tảng trực tuyến của LiteFinance

Cách để tìm hướng dẫn quản lý cài đặt ATR trên nền tảng của LiteFinance:

- Đi tới phần "For Beginners/Open a demo account (Dành cho người mới bắt đầu/Mở tài khoản demo)" ở menu phía trên của trang chủ. Bạn sẽ được tự động chuyển hướng đến tài khoản demo miễn phí trên nền tảng trực tuyến của LiteFinance. Bạn không cần đăng ký.

- Nhấp vào "Trade (Giao dịch)" ở menu phía bên trái. Chọn công cụ giao dịch tài chính của bạn. Hãy thử chọn cặp EURUSD trong tab "Currencies (Tiền tệ)".

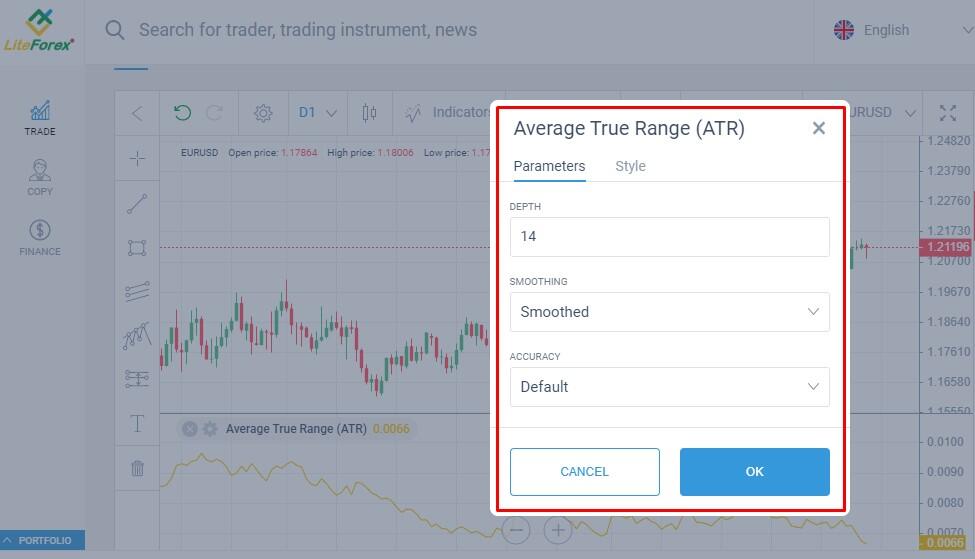

- Trên biểu đồ giá vừa hiện lên, nhấp vào "Indicators (Chỉ báo)" và chọn "Average true range ".

Cài đặt ATR trên nền tảng trực tuyến của LiteFinance

Một số thiết lập cho ATR:

1. Độ sâu (thời gian)

Giá trị mặc định là 14, nghĩa là chỉ báo sử dụng 14 nến gần nhất. Đối với khoảng thời gian ngắn lên tới M15, nên tăng khoảng thời gian đó. Đối với khung thời gian dài hơn H4 - hãy giảm khoảng thời gian đó. Ví dụ, nhiều nhà giao dịch thích khoảng thời gian 7 cho khung thời gian D1.

Các đặc điểm của một tài sản cũng cần được xem xét: một số cặp sẽ có tính biến động cao hơn các cặp khác. Vì vậy, việc rút ngắn khoảng thời gian cho các giá trị thấp của độ biến động tài sản được cho là khôn ngoan, vì có thể giúp tăng độ nhạy của chỉ báo đối với những thay đổi về giá.

2. Làm mịn

Mục này là về loại MA mà các chỉ báo dựa vào. Có bốn lựa chọn. Tham số này không ảnh hưởng đáng kể đến việc vẽ đồ thị của đường ATR, nhưng giá trị có thể thay đổi và đó có thể là thời điểm quyết định cho các chiến lược có độ chính xác cao.

3. Độ chính xác

Tham số này thay đổi từ 0 đến 8 và đặt số chữ số sau dấu thập phân.

Bạn có thể thay đổi màu sắc đường trong tab "Style (Mẫu)".

Ngược lại với MT4, bạn có thể xem giá trị của chỉ báo bằng cách đặt con trỏ chuột vào nó.

Cách sử dụng ATR indicator

Average true range thường được sử dụng nhiều nhất trong các trường hợp sau:

- Để xác định các mức Dừng lỗ (Stop Loss). Các mức độ biến động biểu diễn vùng biến động giá. Các giới hạn của vùng đó có thể trở thành một điểm tham chiếu.

- Để xác định các giai đoạn thị trường đi ngang. Nếu giá trị ATR thấp khi so sánh với độ biến động trung bình, nghĩa là thị trường đang đi ngang.

- Để xác định sự kết thúc của một xu hướng. Đường giá càng vượt xa giới hạn ATR thì khả năng dừng lại càng cao.

Đặt lệnh Stop Loss

Các lệnh Stop thường được đặt trong vùng cực trị cục bộ với một vết lõm nhẹ. Câu hỏi đặt ra là làm thế nào để xác định chính xác các điểm cực trị cục bộ và không để nhiễu giá kích hoạt lệnh dừng.

Để đặt lệnh dừng sử dụng ATR, ta cần làm như sau:

- Vẽ các mức hỗ trợ và kháng cự thông qua các điểm cực trị dễ thấy nhất trên khung thời gian ngắn (М5-М15).

- Cộng/trừ 2* ATR vào/từ giá trị giá của điểm cực trị cuối cùng của nến. Giá trị bạn nhận được là mức Stop Loss. Hệ số nhân "2" phải được điều chỉnh theo từng cặp cụ thể. Mức khuyến nghị thấp nhất là 1.5 ATR. Mức Stop Loss ATR tốt nhất cho các khung thời gian bắt đầu từ H1 là "3".

Có một phương pháp khác: đặt lệnh stop (dừng) ở mức khi mở lệnh. Trừ hoặc cộng một vài điểm từ giá trị đó để lọc. Để đặt mức Take Profit (Chốt lời), hãy chuyển sang khung thời gian lớn hơn và kiểm tra mức của các công cụ tài chính tại đây.

Phương pháp này hoạt động tốt nhất trên các khung thời gian ngắn có độ nhiễu về giá — hỗn loạn về đường giá, những biến động khó đoán theo cả hai hướng. Việc sử dụng chỉ báo cho phép ta đặt lệnh dừng tại mức an toàn, cung cấp độ nhiễu về giá.

Ví dụ

Trong một xu hướng giảm, hãy vẽ một mức kháng cự để mở lệnh sau khi phá vỡ, được xác nhận bởi mô hình này. Mở một vị thế mua trên một pullback. Giá tối thiểu — 1.19588, ATR — 0.0005 hoặc năm điểm. Nhân 0.0005 với hai và trừ đi giá trị từ giá tối thiểu. Bạn sẽ nhận được mức Stop Loss 1.19488. Như ảnh màn hình cho thấy, đường giá đã chưa thể đạt đến mức đó. Nó đã test mức 1.19516 và sau đó đảo chiều tăng lên.

Bộ lọc phẳng

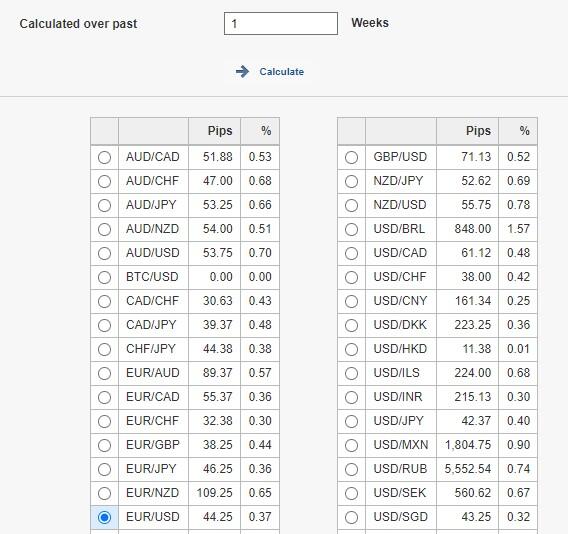

Bạn kiếm được từ một cặp tiền tệ có xu hướng với mức biến động trung bình hàng ngày là 80 điểm. Tôi có được con số này bằng cách sử dụng công cụ tính toán biến động. Nếu biến động trong giai đoạn hiện tại nhỏ hơn 50% vùng đó, thì thị trường có thể được xem là ổn định. Vì vậy, nếu giá trị nhỏ hơn 40 điểm, ta không tìm kiếm điểm vào bằng chiến lược xu hướng vì bất kỳ hướng nào của báo giá cũng sẽ khó tồn tại trong một thời gian dài.

Rất khó để kết luận rằng liệu việc làm theo kế hoạch đó có hợp lý hay không. Đầu tiên, giá trị 50% là giá trị quy ước và cần được điều chỉnh lại cho từng cặp cụ thể. Thứ hai, thị trường có thể là xu hướng trên các khung thời gian nhỏ hơn.

Hạn chế của công cụ này chính là độ trễ, điều này đúng với tất cả các đường trung bình động. Khoảng thời gian càng dài, công cụ này sẽ càng kém nhạy với những thay đổi giá hiện tại. Ví dụ, nếu bạn đặt khoảng thời gian là 50, chỉ báo sẽ xem xét 50 nến gần nhất. Nếu giá thay đổi mạnh ở hai hoặc ba cây nến cuối cùng, những thay đổi về xu hướng đó sẽ được hấp thụ bởi các giá trị của thanh nến trước đó. Mặt khác, một khung thời gian ngắn có thể tạo ra nhiều tín hiệu giao dịch sai. Vì vậy, tất cả các nhược điểm của đường trung bình động cũng là điển hình tại đây.

Ví dụ:

Độ biến động trung bình của cặp EURUSD so với hiệu suất vừa qua trong tuần là 44.25 điểm.

Giá trị ATR hiện tại trên báo giá 4 chữ số là 61 điểm trên biểu đồ hàng ngày. Vì mức độ biến động hiện tại cao hơn mức trung bình, nên thị trường đang không ổn định và xu hướng hiện tại đang mạnh hơn một chút so với xu hướng hàng tuần.

Xác định các điểm đảo ngược xu hướng tiềm năng

Biên độ sóng chỉ báo là tương đối so với các giá trị trước đó càng lớn thì đường giá càng có khả năng đảo chiều.

Ví dụ

Giá trị ATR tương đối thấp không thể cho biết liệu có xuất hiện xu hướng trên biểu đồ hàng ngày hay không. Đã xuất hiện một xu hướng tăng, nhưng tốc độ của nó quá chậm nên Average true range không thể xác định được nó.

Sự tăng trưởng mạnh mẽ của chỉ báo cho thấy sự biến động của thị trường đang gia tăng: góc đi lên của giá ngày càng tăng và giá đang thay đổi nhanh hơn. Nhà giao dịch chỉ cần dự đoán hướng của xu hướng.

ATR đạt mức tối đa và đảo chiều có nghĩa là độ biến động đã bắt đầu giảm. Lưu ý rằng xu hướng đã thay đổi hướng của nó trong khi đường chỉ báo đang tăng. Hãy nhớ rằng Average true range không chỉ ra hướng giá; nó chỉ hiển thị tốc độ thay đổi tương đối của giá. Việc chỉ báo quay trở lại mức đáy hiện tại có nghĩa là tốc độ thay đổi giá đang giảm: thị trường đang đi ngang hoặc có xu hướng chậm hơn.

Có một cách khác để xác định các điểm xoay. Giá trị average true range được so sánh với khoảng cách mà giá đã bao phủ từ đầu khung thời gian đến thời điểm hiện tại. Một khung thời gian ngắn hơn được sử dụng để so sánh.

Ví dụ. Hãy lấy 100% giá trị ATR H1, vốn thể hiện average true range của một biến động giá trong một giờ qua. Sau đó chuyển sang khung thời gian một phút và tìm nơi bắt đầu khung thời gian H1 hiện tại. Ước tính khoảng cách giá được bao phủ cho đến thời điểm hiện tại.

- Nếu đường giá đi xa hơn 70% thì khả năng đảo chiều rất có thể xảy ra. Hãy suy nghĩ về việc mở một vị thế ngược lại.

- Nếu đường giá đã bao phủ ít hơn 30% khoảng cách, hãy nghĩ đến việc mở lệnh theo hướng của xu hướng.

- Nếu khoảng cách thay đổi từ 30% đến 70% vùng, hãy chờ thêm.

Những giá trị đó chỉ là điểm tham chiếu. Chúng sẽ có giá trị cụ thể cho từng tài sản cụ thể.

Chiến lược giao dịch ATR

Giao dịch trên một số khung thời gian bằng cách sử dụng các mức và ATR. Hầu hết các chiến lược đã được mô tả ở trên. Tôi sẽ minh hoa cho bạn cách sử dụng chúng trong thực tế.

Bước 1. Phân tích khung thời gian hàng ngày

Mở biểu đồ hàng ngày của GBPUSD và kiểm tra xu hướng.

Biểu đồ đang cho thấy một xu hướng mạnh mẽ, ổn định đã bắt đầu sau một đợt giảm giá sâu. Lưu ý một đợt tăng mạnh của ATR trong xu hướng giảm: có thể kiếm lợi từ các vị thế bán tại đó. Một xu hướng tăng trơn tru vẫn đang tiếp tục; có nhiều ngọn nến phát triển liên tiếp với thân nến nhỏ. ATR cho thấy rằng đang không có biến động mạnh. Điều đó có nghĩa là giá dự kiến sẽ tiếp tục tăng một cách thuận lợi. Giá trị ATR là 92 điểm.

Bước 2. Phân tích khung thời gian ngắn hạn

Sau đó, hãy chuyển sang biểu đồ M15 và kiểm tra xem giá đã bao phủ bao nhiêu điểm kể từ khi mở cửa trong ngày.

Giá mở cửa là 1.38988 lúc 00:00. Đến sáng, giá đã tăng gần 55 điểm rồi quay trở lại. ATR cho thấy mức biến động cao. Vì vùng hàng ngày là 92 điểm và giá không còn xa so với điểm bắt đầu, ta có thể xem như xu hướng tăng sẽ tiếp tục.

Bước 3. Mở lệnh

Tóm lại: ta đã quyết định mở một vị thế mua vì các lý do sau:

- Có một xu hướng tăng chậm với độ biến động thấp trên khung thời gian hàng ngày.

- Khung thời gian M15 đang hiển thị mức kháng cự mà từ đó giá vừa kéo trở lại theo hướng tăng.

- Giá đã bao phủ gần 50% biến động hàng ngày và một phần được điều chỉnh trở lại điểm bắt đầu của vùng hàng ngày.

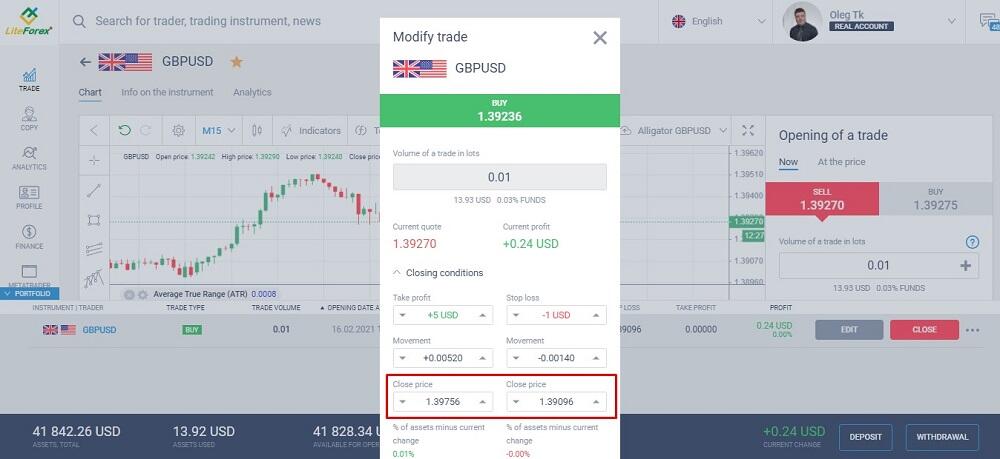

Vì vậy, tôi mở một lệnh tại mức 1.39236 (gần bằng 25% vùng hàng ngày, tương đương với 92 điểm). Stop Loss: ATR*2 ở hiện tại, tương đương với 14 điểm. Hệ số 3 có lẽ sẽ tốt hơn: Stop Loss sẽ thấp hơn một chút so với giá mở cửa là 1.38988. Take Profit (Chốt lời): 75% ATR hàng ngày.

Khối lượng của một vị thế phải được xác định riêng lẻ và phụ thuộc vào mục tiêu cũng như số tiền gửi của bạn.

Đóng giao dịch dựa trên mức Chốt lời hoặc khi xuất hiện mô hình đảo chiều rõ ràng. Tuy nhiên, tôi không nghĩ nó sẽ xuất hiện trước khi ATR hàng ngày đạt 50%. Lợi nhuận mục tiêu là 5 USD.

Bước 4. Đóng lệnh

4.1. Kịch bản thận trọng

Mọi người đều có mục tiêu lợi nhuận của riêng mình, nhưng tôi khuyên các nhà giao dịch mới bắt đầu không nên đợi mức chốt lời được kích hoạt mà nên sửa các mục tiêu lợi nhuận hiện tại ngay trong lần đảo chiều đầu tiên.

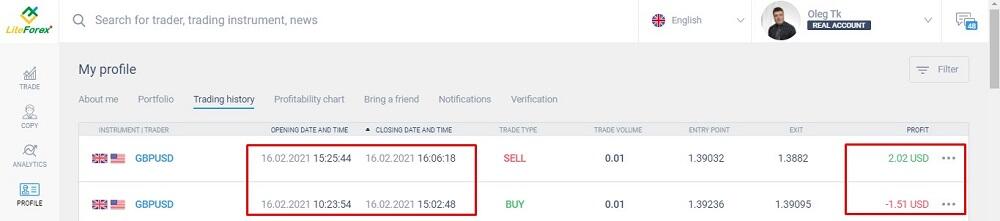

Nếu bạn thấy rằng không thể quyết định hướng giá trong thời kỳ biến động cao, chẳng hạn như trong điều kiện thị trường như thế này, hãy tiến hành đóng lệnh. Giá đóng cửa: 1.39385. Lợi nhuận trong 2,5 giờ: khoảng 15 điểm trừ các mức chênh lệch.

4.2. Kịch bản quyết liệt

Mục tiêu là kiếm được nhiều lợi nhuận nhất dựa trên lý thuyết ATR. Tôi không vội đóng lệnh mà tôi sẽ giữ nó. Kết quả là giá đã đóng cửa ở Dừng lỗ -1,51 USD. Việc phân tích thị trường đã cho thấy một sai lầm. Sự biến động của thị trường vẫn còn cao, nhưng đã có sự thay đổi xu hướng rõ ràng. Mũi tên trên ảnh chụp màn hình bên dưới đánh dấu điểm mở lệnh.

Thân nến hàng ngày hướng xuống. Vì vậy, tôi mở một lệnh ngược lại bằng cách sử dụng nguyên tắc tương tự: giá mở cửa lúc 00:00 (1.38988) đánh dấu điểm bắt đầu của vùng biến động, nhưng xu hướng hiện tại là đang giảm. Khối lượng có thể được tăng gấp đôi.

Tôi mất 30 phút để bù khoản lỗ từ giao dịch trước đó và kiếm được 0,5 USD. Tôi ấn định lợi nhuận từ giao dịch thứ hai vì lý do tâm lý: để bù đắp khoản lỗ trước đó.

Các điểm chính:

- Chỉ báo ATR cho thấy sự diễn biến biến động hiện tại. Tuy nhiên, các ví dụ đã chứng minh rằng giá có thể thay đổi hướng trong vòng vài giờ. Điều đó có thể được sử dụng trong Chiến lược Swing trading .

- Để tính điểm Dừng lỗ trong một khung thời gian ngắn, tốt hơn chúng ta nên sử dụng hệ số nhân bằng hoặc nhỏ hơn 2. Tuy nhiên, tôi cũng sẵn sàng thảo luận thêm về vấn đề này.

- Có hai chiến lược thoát khỏi thị trường. Cách đầu tiên là thoát lệnh ở lần đảo ngược xu hướng đầu tiên. Cách còn lại chỉ ra các sử dụng điểm Chốt lời được tính toán theo ATR. Nếu lệnh chưa được đóng vào cuối ngày, hãy đóng lệnh đó theo cách thủ công. Nếu một lệnh được đóng tại điểm Stop Loss, cố gắng mở một vị thế đối lập.

Bạn có thể sử dụng phương án hedging (bảo hiểm rủi ro) hoặc Trailing Stop.

ATR Trailing Stop Loss

Trailing Stop Loss là một lệnh Dừng lỗ có hướng đi di chuyển cùng với hướng giá và giữ nguyên tại mức đã thực hiện nếu giá đảo chiều.

Độ biến động được đo lường chỉ bằng vùng giá trong một khung thời gian cố định. Giá có thể di chuyển theo bất kỳ hướng nào. Nếu chúng ta mở một lệnh và đặt lệnh Cắt lỗ thông thường khi giá di chuyển ra ngoài vùng ổn định, tình huống sau có thể xảy ra: giá nhanh chóng đạt đến giới hạn ngược lại của vùng biến động và quay đầu. Đây là một ví dụ trong ảnh chụp màn hình bên dưới.

Average true range bắt đầu tăng lên và chúng ta có thể mở một vị thế mua tại điểm 1. Nếu một nhà giao dịch theo dõi biểu đồ mọi lúc, anh/cô ấy sẽ đóng lệnh theo các mô hình tại điểm 2. Nếu họ bỏ lỡ thời điểm đó, anh/cô ấy sẽ mất lợi nhuận và bị lỗ tại điểm 3. Giá sẽ vượt qua toàn bộ vùng biến động và lùi lại trong vòng vài giờ.

Việc sử dụng ATR Trailing Stop cho phép ta khắc phục ít nhất một phần lợi nhuận và tránh đóng lệnh ở mức khi biến động cao. Về mặt lý thuyết, giá trị của Trailing stop là ATR *k, trong đó "k" là hệ số biến động được đặt thủ công. Thông thường, đó là "2", "2.5" hoặc "3": khung thời gian càng cao thì hệ số nhân càng lớn.

Ví dụ tương tự: một vị thế mua được mở ở mức 1.26776 tại điểm 1 và được bảo đảm bằng Trailing Stop được đặt ở 2*0.0006, tức là 12 điểm, bằng với giá trị ATR đã đăng ký khi mở lệnh. Nếu giao dịch được bảo đảm bằng Trailing Stop, nó sẽ tự động đóng ở điểm 2. Nếu ta khấu trừ chênh lệch, lợi nhuận sẽ vào khoảng 15-17 điểm trên báo giá 4 chữ số trong hai giờ. Nếu không có Trailing Stop, giao dịch sẽ bị đóng ở mức lỗ 12 điểm cộng với chênh lệch.

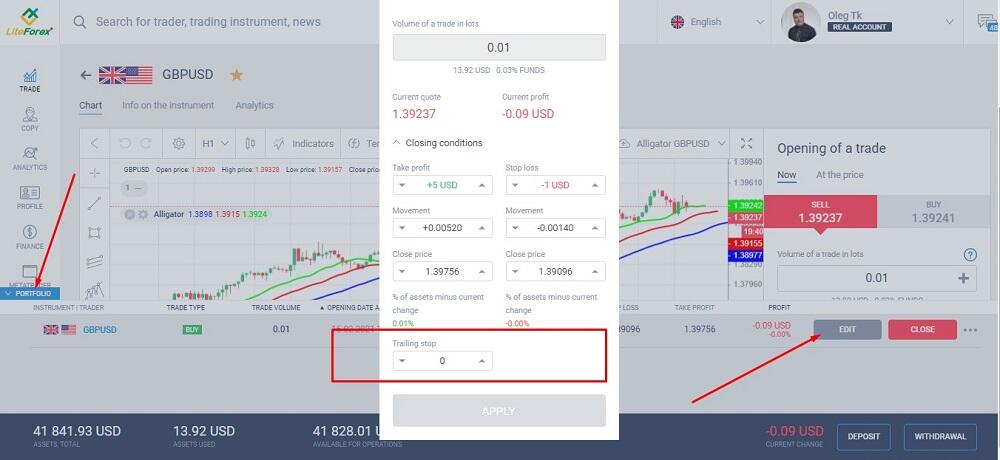

Cách đặt Trailing Stop trên nền tảng của LiteFinance:

- Đặt quy mô vị thế của một lệnh và mở nó bằng một cú nhấp chuột.

- Mở menu "Danh mục đầu tư" ở phần dưới của nền tảng của bạn và nhấp vào "Chỉnh sửa".

- Đặt mức Trailing Stop trong cửa sổ vừa mở ra.

Giao dịch cổ phiếu ATR

Ứng dụng của công cụ này vào thị trường chứng khoán cũng trường tự. Average true range ước tính hoạt động giao dịch và sự hứng thú của hầu hết các nhà giao dịch đối với một cổ phiếu. Nếu giá trị của chỉ báo ngày càng tăng thì độ biến động và khối lượng giao dịch cũng tăng theo. Nếu giá trị thấp, thị trường không thay đổi. Ngoài ATR, bạn có thể sử dụng chỉ báo khối lượng hoặc độ sâu thị trường (DOM) trong MT5 để kiểm tra các mức hỗ trợ và kháng cự mạnh mẽ.

Chỉ báo này thậm chí còn hữu ích hơn khi các báo cáo tài chính, thông cáo báo chí hoặc số liệu thống kê khác được công bố. Nó giúp ta thấy được:

- Phản ứng của thị trường - thị trường phản ứng nhanh và dữ dội như thế nào với tin tức.

- Mức độ biến động của thị trường liên quan đến các sự kiện đáng chú ý cụ thể; loại tin tức nào gây ra phản ứng thị trường mạnh mẽ hơn.

- Mức độ biến động: khoảng thời gian biến động cao kéo dài bao lâu sau khi số liệu thống kê được công bố.

- Tương quan: công bố nào có liên quan với nhau? Ví dụ, báo cáo tài chính của Apple có ảnh hưởng đến báo giá của các công ty công nghệ khác không?

Một công cụ bổ trợ quan trọng khác sẽ là Lịch kinh tế và lịch tài chính. Hãy thử sử dụng ATR ví dụ như trên biểu đồ Tesla(TSLA).

Nhược điểm của ATR

Average true range cũng có một số nhược điểm:

- Khu vực áp dụng hạn chế. Nó không hiển thị hướng giá của tài sản hoặc đưa ra dự báo. Nó chỉ ước tính mức độ biến động chung so với các kỳ trước.

- Độ trễ. Công thức average true range khác biệt. Biến động có thể bắt đầu tăng lên, nhưng giá trị của chỉ báo vẫn ở mức thấp. Độ trễ có thể kéo dài hơn 1-2 nến.

Mặc dù ATR thuộc nhóm dao động nhưng nó được áp dụng tốt nhất khi kết hợp chỉ báo giao động (Stochastic), MACD và các chỉ báo dao động khác. Ngoài ra, khoảng thời gian ngắn sẽ hoạt động tốt hơn: khoảng thời gian 12-14 là tối ưu trên khung thời gian H1.

Những điểm chính

Các chỉ báo biến động cần thiết cho giao dịch chuyên nghiệp. Chúng không có đầy đủ thông tin để những nhà giao dịch mới bắt đầu đánh giá cao chúng hơn các công cụ khác. Tuy nhiên, điều đáng nói là một số người có thể cần chúng để phát triển chiến lược giao dịch của mình.

Bạn có muốn tải xuống chỉ báo ATR miễn phí hay không? Đừng vội. Đây là một chỉ báo cơ bản trên nền tảng MT4 và MT5 và bạn có thể làm quen với nó trên các tài khoản nhà đầu tư bán lẻ demo. Nếu vì lý do nào đó mà bạn không tìm thấy ATR, bạn có thể cài đặt lại nền tảng hoặc sao chép tệp cài đặt từ thư mục MQL/Indicators từ nền tảng được cài đặt trên máy tính khác. Bạn cũng có thể tìm thấy ATR trên nền tảng của LiteFinance được tích hợp vào Mục khách hàng. Bạn không cần phải cài đặt nó.

Tôi mong rằng bài viết này đã giúp ích được cho bạn đọc. Nếu bạn còn bất kỳ thắc mắc gì, hãy để lại câu hỏi dưới phần bình luận. Chúc giao dịch may mắn!

Câu hỏi thường gặp về chỉ báo ATR

ATR (Average true range) là một công cụ phân tích kỹ thuật được phát triển để đo lường mức độ biến động giá hiện tại của một tài sản. Đôh biến động cho thấy giá đang thay đổi nhiều và nhanh chóng như thế nào. Các thị trường sôi động thường có nhiều biến động và có nguy gây thua lỗ nhanh chóng cao, còn các thị trường không hoạt động nhiều thì ngược lại. ATR so sánh động thái biến động của các công cụ tài chính khác nhau trong một khoảng thời gian xác định hoặc biến động hiện tại của tài sản với biến động trong cùng khung thời gian về hiệu suất trước đây.

Đây là một công cụ phụ trợ mà nhà giao dịch có thể sử dụng trong hoạt động tài chính cá nhân của mình. ATR đo lường sự biến động. Chỉ báo biến động này không chỉ ra hướng giá, nhưng nó có thể chỉ ra sự đảo chiều xu hướng cuối cùng và do đó, được sử dụng để đặt lệnh Stop Loss (Dừng Lỗ). Trong giao dịch, ATR là công cụ phân tích sơ bộ sức mạnh của biến động giá. Nó được sử dụng trong các chiến lược xu hướng kết hợp với chỉ báo dao động.

Tính toán của ATR dựa trên ba loại giá, so sánh mức đỉnh và mức đáy của nến hiện tại và nến trước đó. Giá trị cao nhất được coi là giá trị trung bình động trong một khoảng thời gian xác định. Chỉ báo trông giống như một đường nằm bên dưới biểu đồ trong một cửa sổ riêng biệt. Nếu giá trị của Average true range ngày càng tăng thì mức độ biến động về giá cũng tăng theo.

Chỉ báo ATR là một công cụ phụ trợ. Nó thường được sử dụng với chỉ số định hướng trung bình (ADX) thuộc DMI, đây cũng là một trong những chỉ số biến động. ATR không chỉ ra hướng giá hoặc cường độ xu hướng. Chỉ báo cho thấy những thay đổi trong vùng biến động giá và do đó được sử dụng trong quản lý rủi ro của chính nhà giao dịch. Nó thường là một yếu tố của các cố vấn giao dịch và hiếm khi được tìm thấy trong các hệ thống giao dịch thủ công.

Chỉ số biến động này có thể được sử dụng trong tài chính cá nhân theo các cách sau:

- Để đặt lệnh Stop Loss ở mức giá trị ATR hiện tại hoặc mức bằng "+/-giá trị ATR cực trị cục bộ tính theo điểm". Để hiểu cách sử dụng số liệu của chỉ báo cho việc đặt lệnh dừng, bạn cần kiểm tra chỉ báo trên nhiều tài sản khác nhau và tìm giá trị dừng tối ưu cho từng loại tài sản cụ thể.

- Để dự báo cho sự đảo chiều cuối cùng. Chỉ báo ATR không chỉ ra các mức đảo chiều nhưng nó có thể chỉ ra cách thức đảo chiều. Ví dụ: có thể sẽ có sự đảo chiều nếu giá bao phủ 70% giá trị ATR hàng ngày.

Chỉ báo ATR thường được sử dụng để phân tích các điều kiện thị trường.

Xác định các mức then chốt để đặt lệnh chờ và lệnh dừng là cách ứng dụng thường xuyên nhất. Hầu hết thời gian, giá của tài sản nằm trong vùng trung bình trong một khoảng thời gian nhất định. Nó cho phép đặt lệnh Dừng Lỗ và Chốt Lời ở mức ATR hiện tại. Một ứng dụng khác của ATR là đo lường hoạt động của hầu hết các nhà giao dịch khi sử dụng chiến lược theo xu hướng. Nếu mức độ biến động hiện tại nhỏ hơn giá trị trung bình trong cùng khoảng thời gian thì thị trường không sôi động lắm và rất có thể giá sẽ không đi theo xu hướng. Do đó ta không nên mở lệnh.

Chỉ số này dựa trên ba công thức:

- chênh lệch giữa mức đỉnh và mức đáy của nến;

- giá trị tuyệt đối của mức đỉnh hiện tại trừ đi mức đóng cửa trước đó;

- giá trị tuyệt đối của mức đáy hiện tại trừ đi mức đóng cửa trước đó.

Giá trị cao nhất trong ba giá trị được coi là tính toán trung bình động trong một khoảng thời gian xác định. Trước khi đưa ra bất kỳ quyết định giao dịch nào có rủi ro cao, điều quan trọng cần nhớ là ATR càng cao thì thị trường càng biến động. ATR thấp hơn đi kèm với biến động thấp hơn.

Chỉ báo chỉ có một tham số có thể được đặt: khoảng thời gian. Ví dụ: khoảng thời gian 14 có nghĩa là 14 cây nến gần nhất được sử dụng để tính toán. Giá trị được trình bày dưới biểu đồ dưới dạng phân số cần được chuyển thành điểm. Ví dụ: giá trị ATR là 0.0098 trong khoảng thời gian 14 ngày có nghĩa là vùng giá trung bình trong 14 cây nến gần đây nhất là 98 điểm. Giá trị ATR nhỏ (dưới 50%) so với giá trị trung bình có thể cho thấy sự suy giảm tạm thời, thị trường sẽ đi ngang. Để gửi các chỉ báo kỹ thuật này tín hiệu buy hoặc sell và giảm thiểu rủi ro giao dịch cao, bạn nên sử dụng ATR kết hợp với các chỉ báo biến động khác và các chỉ báo kỹ thuật khác, chẳng hạn như chỉ số định hướng trung bình (ADX) đo lường mức độ biến động, đường trung bình động, v.v. Ngoài ra, nếu bạn là một nhà giao dịch mới bắt đầu, hãy tìm kiếm lời khuyên đầu tư từ các chuyên gia.

Dải ATR biểu thị vùng giá, từ mức thấp nhất đến mức cao nhất và ngược lại, trong một khoảng thời gian cố định. Ví dụ: giá trị ATR sẽ là 0.0032 trên khung thời gian H1 với khoảng thời gian 24. Điều đó có nghĩa là vùng giá trung bình là 32 điểm trên báo giá bốn chữ số trên 24 nến hoặc trong một ngày.

Sử dụng ATR khi đưa ra quyết định giao dịch với cổ phiếu cũng giống như sử dụng nó trong thị trường Forex, khi giao dịch CFD hoặc các công cụ phức tạp. Chỉ báo này cho thấy mức độ biến động hiện tại của cổ phiếu so với mức độ biến động giá của tài sản đó trong các giai đoạn trước. Giá trị thấp có nghĩa là thị trường không thay đổi; sự tăng trưởng của đường chỉ báo từ mức đáy có nghĩa là một xu hướng đang bắt đầu; giá trị cao có nghĩa là thị trường có thể đi ngang và lợi nhuận sẽ đóng. Sự chuyển động mạnh mẽ của giá trị chỉ báo có thể được quan sát thấy khi báo cáo tài chính doanh nghiệp được công bố.

Chỉ báo ATR giúp người ta đưa ra quyết định giao dịch và xác định các điểm hỗ trợ/kháng cự tiềm năng và vào lệnh có lời đồng thời giảm thiểu rủi ro cao. Đầu tiên, bạn cần có mức độ biến động đạt mức đỉnh trong nhiều năm. Tiếp theo, bạn thực hiện giao dịch hướng tới biên xu hướng. Để phân tích chính xác hơn, bạn nên sử dụng khung thời gian hàng tuần.

Chỉ báo ATR xác định động thái của độ biến động. Vì vậy, người ta có thể bắt kịp một xu hướng mạnh mẽ và kiếm được lợi nhuận tốt. Trong chiến lược giao dịch này, lệnh trailing stop sẽ giúp ích rất nhiều. Trailing stop di chuyển cùng với giá của tài sản ở một khoảng cách cụ thể và tự động thoát giao dịch khi giá đảo chiều.

Để chọn một xu hướng:

- Xác định hệ số nhân ATR. Hệ số ATR càng cao thì xu hướng càng mạnh. Hệ số nhân ATR càng thấp, xu hướng càng yếu.

- Đối với các lệnh mua, hãy trừ hệ số nhân từ mức đỉnh và kết quả sẽ là mức trailing-stop. Đối với các giao dịch bán, hãy thêm hệ số nhân vào mức đáy.

P.S. Bạn có thích bài viết của tôi? Chia sẻ nó trong các mạng xã hội: đó sẽ là lời cảm ơn tốt nhất của bạn ":)

Liên kết hữu ích:

- Tôi khuyên bạn nên thử giao dịch với một nhà môi giới đáng tin cậy tại đây . Hệ thống cho phép bạn tự giao dịch hoặc sao chép các nhà giao dịch thành công từ khắp nơi trên thế giới.

- Trò chuyện trên Telegram với đội ngũ hỗ trợ Việt Nam cho những nhà giao dịch LiteFinance có sẵn ở đây https://t.me/blogforexchocacnhagiaodich

- Kênh Telegram với các phân tích chất lượng cao, đánh giá Forex, bài viết đào tạo và những thứ hữu ích khác cho các nhà giao dịch https://t.me/blogforexchocacnhagiaodich

Nội dung của bài viết này phản ánh quan điểm của tác giả và không nhất thiết phản ánh quan điểm chính thức của nhà môi giới LiteFinance. Tài liệu được công bố trên trang này chỉ nhằm mục đích cung cấp thông tin và không nên được coi là lời khuyên đầu tư theo mục đích của Chỉ thị 2014/65/EU.

Theo luật bản quyền, bài viết này được coi là tài sản trí tuệ, bao gồm lệnh cấm sao chép và phân phối mà không có sự đồng ý.