Mặc dù thiếu một lợi thế chủ chốt như việc các ngân hàng trung ương mua vào vàng thỏi, bạc vẫn tiếp tục ghi nhận nhu cầu mạnh mẽ từ cả việc đầu tư và công nghiệp. Lạm phát gia tăng và lập trường thụ động của Fed có thể hỗ trợ cho XAG/USD. Hãy cùng thảo luận chủ đề này và lập kế hoạch giao dịch.

Bài viết bao hàm các chủ đề sau:

Những nội dung chính

- Bạc có cả nhu cầu đầu tư và công nghiệp.

- Kim loại trắng này vẫn xếp sau vàng về vị thế tài sản trú ẩn an toàn.

- Tăng trưởng GDP toàn cầu giảm tốc đang gây áp lực lên tỷ giá XAG/USD.

- Ý tưởng mở các vị thế mua nên được xem xét nếu giá vượt qua mức $77.5.

Dự báo cơ bản cho bạc hàng tháng

Nơi trú ẩn an toàn hay kim loại công nghiệp? Thoạt nhìn, bạc dường như không hẳn thuộc về cả hai nhóm này, một tài sản có thể không xứng đáng có mặt trong danh mục đầu tư. Tuy nhiên, khi thế giới vừa tìm kiếm sự ổn định vừa đặt cược vào tăng trưởng kinh tế, kim loại “trắng” này lại lấy lại sức hút. Năm 2025, giá bạc đã tăng tới 130%, trở thành một trong những tài sản có hiệu suất tốt nhất trên thị trường tài chính, và đạt mức đỉnh kỷ lục $121 một ounce vào cuối tháng 1 năm 2026. Đợt tăng này được thúc đẩy bởi các nhà đầu cơ, những người dù sau khi bong bóng vỡ vẫn tiếp tục tìm kiếm cơ hội mua mới với XAG/USD.

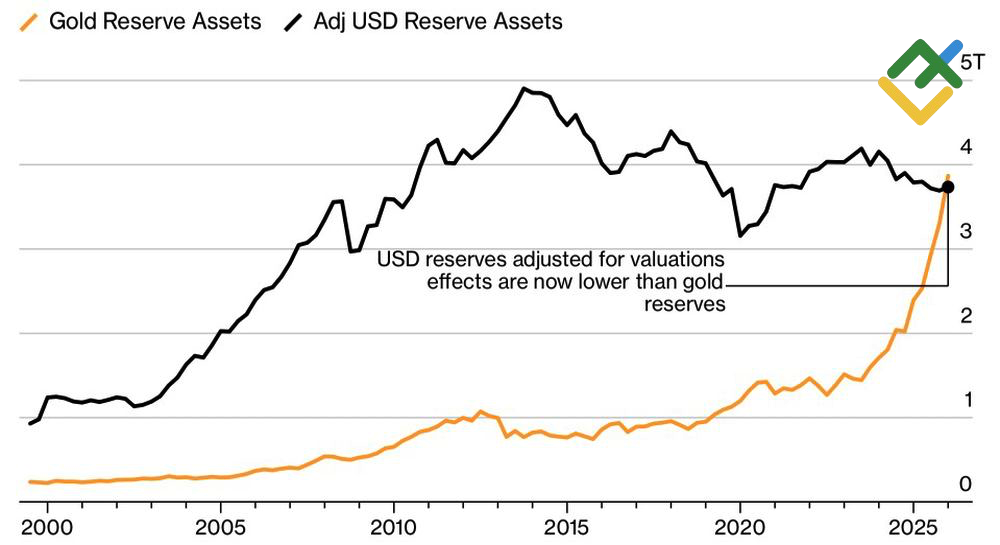

Trên thực tế, bạc rõ ràng vẫn kém hơn vàng với vai trò là tài sản trú ẩn an toàn. Mặc dù khối lượng bạc vật chất được lưu trữ trong các kho tại London lớn hơn, nhưng tổng giá trị của nó chỉ khoảng 40 tỷ USD, một phần rất nhỏ so với 1,1 nghìn tỷ USD của vàng. Hơn nữa, nhờ vào đà tăng của XAU/USD, giá trị vàng nắm giữ trong dự trữ của các ngân hàng trung ương lần đầu tiên trong lịch sử đã vượt qua giá trị của các tài sản định giá bằng đồng đô la.

Vàng và đô la Mỹ trong dự trữ của ngân hàng trung ương

Nguồn: Bloomberg.

Bạc không có lợi thế về nhu cầu mua vàng thỏi mạnh mẽ từ các ngân hàng trung ương. Các nhà giao dịch cũng đưa bạc vào danh mục của mình kém tích cực hơn so với vàng. Nhu cầu đầu tư đối với kim loại “trắng” này chủ yếu đến từ việc nhà đầu tư mua các quỹ ETF, thỏi bạc và tiền xu.

Tuy nhiên, việc nhập khẩu bạc của Trung Quốc tăng lên 790 tấn trong hai tháng đầu năm 2026, bao gồm mức kỷ lục 470 tấn trong tháng 2, cho thấy rằng nhu cầu luôn tìm được chỗ đứng. Lẽ ra giá cao có thể làm giảm sự quan tâm, nhưng vàng còn đắt hơn, và bạc ngày càng được sử dụng như một lựa chọn thay thế. Điều này đã dẫn đến sự sụt giảm của tỷ lệ vàng/bạc.

Xu hướng tỷ lệ vàng/bạc

Nguồn: Bloomberg.

Các nhà đầu tư vẫn đang tìm kiếm sự ổn định trong một thế giới đầy bất ổn, nhưng họ ngày càng kém tự tin vào triển vọng tăng trưởng kinh tế. Theo IMF, bất kể kết quả của các cuộc đàm phán Mỹ–Iran ra sao, tăng trưởng GDP toàn cầu năm 2026 nhiều khả năng sẽ không đạt mức kỳ vọng trước đó là 3,3%. Điều này có thể gây áp lực lên nhu cầu đối với hàng hóa, bao gồm cả bạc.

Theo quan điểm của tôi, bạc sẽ tiếp tục đi theo xu hướng của vàng. Triển vọng của nó sẽ phụ thuộc vào phản ứng của Fed đối với lạm phát. Nếu ngân hàng trung ương giữ nguyên lập trường và không tăng lãi suất, việc CPI tăng tốc sẽ làm giảm lợi suất thực của trái phiếu kho bạc và hỗ trợ nhóm kim loại quý. Một kịch bản thay thế là kinh tế giảm tốc tiến gần suy thoái, điều này sẽ buộc Fed quay trở lại nới lỏng chính sách tiền tệ, qua đó tạo động lực tăng cho XAG/USD.

Kế hoạch giao dịch XAG/USD hàng tháng

Theo quan điểm của tôi, bạc không có nhiều điều phải lo ngại. Bất chấp những bất ổn hiện tại, giai đoạn tích luỹ của XAG/USD dường như giống như quá trình tích lũy các vị thế mua hơn. Việc phá vỡ lên trên mức $77.5 hoặc bật tăng từ vùng hỗ trợ $72 có thể được sử dụng để gia tăng các vị thế mua đã mở tại mức $70.5 một ounce.

Dự báo này dựa trên phân tích các yếu tố cơ bản, bao gồm các tuyên bố chính thức từ các tổ chức tài chính và cơ quan quản lý, các diễn biến địa chính trị và kinh tế khác nhau, và dữ liệu thống kê. Dữ liệu thị trường trong quá khứ cũng được xem xét.

Biểu đồ giá của XAGUSD tại mốc thời gian thực

Nội dung của bài viết này phản ánh quan điểm của tác giả và không nhất thiết phản ánh quan điểm chính thức của nhà môi giới LiteFinance. Tài liệu được công bố trên trang này chỉ nhằm mục đích cung cấp thông tin và không nên được coi là lời khuyên đầu tư theo mục đích của Chỉ thị 2014/65/EU.

Theo luật bản quyền, bài viết này được coi là tài sản trí tuệ, bao gồm lệnh cấm sao chép và phân phối mà không có sự đồng ý.