Căng thẳng địa chính trị đang gây bất ổn, nhưng thị trường thường phản ứng mạnh hơn với các cuộc khủng hoảng kinh tế và suy thoái. Trong lịch sử, chỉ số S&P 500 thường phục hồi tương đối nhanh sau các xung đột quân sự. Tuy nhiên, xung đột tại Trung Đông lần này khác biệt, vì nó có thể làm chậm nền kinh tế Mỹ. Hãy cùng thảo luận chủ đề này và xây dựng kế hoạch giao dịch.

Bài viết bao hàm các chủ đề sau:

Những điểm chính

- Mỹ có lợi thế về địa lý.

- Kỳ vọng của nhà đầu tư đối với chiến lược TACO đã không trở thành hiện thực.

- Giá dầu tăng vọt sẽ gây tổn hại cho nền kinh tế Mỹ.

- Bán S&P 500 với mục tiêu tại mức 6100 và 6000 là chiến lược khả thi.

Dự báo cơ bản cho S&P 500 hàng tháng

Thời gian sẽ trả lời tất cả. Thị trường cuối cùng đã vượt qua hai quan niệm sai lầm: rằng xung đột tại Trung Đông sẽ diễn ra trong thời gian ngắn, và rằng tổng thống Mỹ có thể kiểm soát hoàn toàn tình hình. Những ảo tưởng này trước đây đã cho phép các nhà đầu tư sử dụng chiến lược TACO, vốn trở nên phổ biến sau Ngày Giải phóng vào tháng 4, khi S&P 500 ban đầu giảm 12% trước khi bật tăng 37% vào cuối năm. Tuy nhiên, lần này bối cảnh dường như khác biệt.

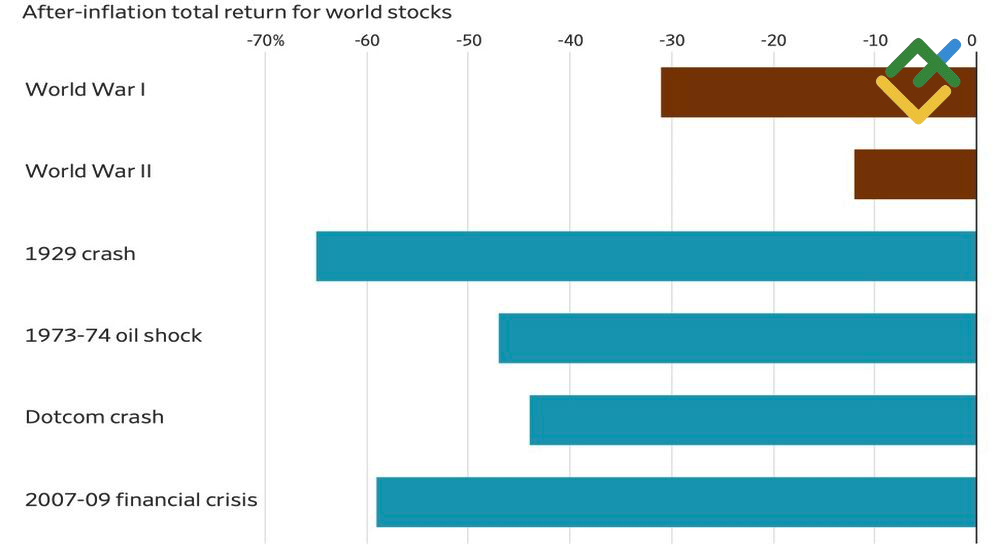

Giao dịch TACO phản ánh các mô hình thường thấy trong phản ứng của thị trường đối với các sự kiện địa chính trị. Theo Deutsche Bank, trong 30 cuộc xung đột vũ trang lớn kể từ năm 1939, S&P 500 chỉ ghi nhận mức giảm trung bình khoảng 4%, và sau đó phục hồi nhanh chóng. Ngược lại, các giai đoạn lịch sử khác nghiêm trọng hơn nhiều: thị trường chứng khoán Nga bị tàn phá sau cuộc cách mạng năm 1917 và Thế chiến thứ nhất, trong khi các chỉ số chứng khoán Nhật Bản giảm 96% theo giá trị thực sau Thế chiến thứ hai.

Phản ứng của S&P 500 trước các diễn biến địa chính trị và kinh tế

Nguồn: Wall Street Journal.

Mỹ thường nằm xa các tâm điểm của biến động địa chính trị, và trong lịch sử, nền kinh tế nước này thậm chí còn hưởng lợi từ các xung đột ở nước ngoài. Theo logic này, xung đột Trung Đông không được kỳ vọng là ngoại lệ. Là một quốc gia xuất khẩu ròng các sản phẩm năng lượng, nền kinh tế Mỹ vẫn có thể tiếp tục tăng trưởng.

Tuy nhiên, tình trạng đối đầu kéo dài càng lâu thì rủi ro xảy ra kịch bản sốc càng lớn, chẳng hạn như dự báo của Iran rằng dầu Brent có thể đạt $200 mỗi thùng. Trong trường hợp đó, lạm phát tại Mỹ sẽ tăng tốc mạnh, buộc Fed phải nâng tỷ lệ lãi suất quỹ liên bang vốn đã ở mức cao. Lãi suất cao hơn sẽ làm chậm tăng trưởng kinh tế, làm tăng chi phí vay của doanh nghiệp và gây thêm áp lực lên thị trường lao động.

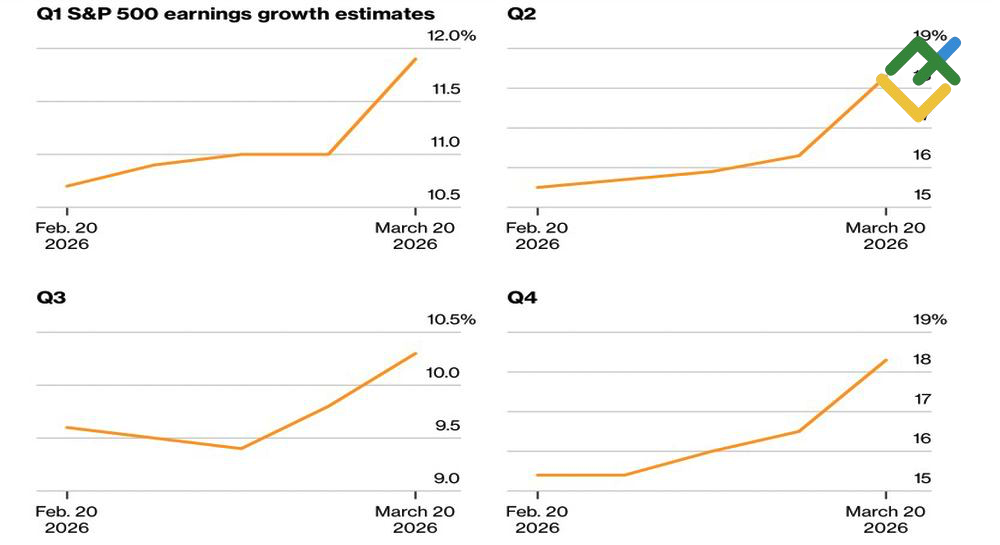

Dự báo lợi nhuận của các công ty thuộc S&P 500

Nguồn: Bloomberg.

Trong bối cảnh này, việc điều chỉnh tăng dự báo lợi nhuận của S&P 500 cho quý I — từ 10,9% trước xung đột Trung Đông lên 11,9% trong thời gian diễn ra xung đột — có thể khiến nhiều người bất ngờ. Morgan Stanley thậm chí dự báo mức tăng 20% trong 12 tháng tới, mức thường chỉ xuất hiện sau các giai đoạn suy thoái do hiệu ứng nền thấp.

Điều này dường như chủ yếu xuất phát từ kỳ vọng của nhà đầu tư về thời gian kéo dài của xung đột. Trong một thời gian, tình trạng đối đầu được xem là ngắn hạn, với kỳ vọng giải quyết nhanh chóng sẽ thúc đẩy S&P 500 tăng cao, tương tự như đợt tăng mạnh sau khi bật tăng liên quan đến thuế quan của Mỹ vào mùa xuân năm 2025. Tuy nhiên, JP Morgan cảnh báo rằng nếu dầu Brent tích lũy trên mức $110 mỗi thùng, dự báo lợi nhuận của các công ty trong chỉ số chứng khoán rộng có thể bị cắt giảm khoảng 5 điểm phần trăm, với những hệ quả đáng kể và kéo dài.

Kế hoạch giao dịch hàng tháng cho S&P 500

Khả năng xung đột Trung Đông được giải quyết trong ngắn hạn là thấp. Kết hợp với nền kinh tế Mỹ đang chậm lại, lạm phát gia tăng, Fed chuyển từ việc giữ nguyên lãi suất sang khả năng tăng lãi suất, cùng với việc điều chỉnh giảm dự báo lợi nhuận doanh nghiệp, những yếu tố này cho thấy S&P 500 có thể tiếp tục điều chỉnh về các mức 6100 và 6000. Khi chỉ số đã đạt các mục tiêu 6500 và 6400, các nhà giao dịch có thể cân nhắc mở vị thế bán.

Dự báo này dựa trên phân tích các yếu tố cơ bản, bao gồm các tuyên bố chính thức từ các tổ chức tài chính và cơ quan quản lý, các diễn biến địa chính trị và kinh tế khác nhau, cùng với dữ liệu thống kê. Dữ liệu thị trường lịch sử cũng được xem xét.

Biểu đồ giá của SPX tại mốc thời gian thực

Nội dung của bài viết này phản ánh quan điểm của tác giả và không nhất thiết phản ánh quan điểm chính thức của nhà môi giới LiteFinance. Tài liệu được công bố trên trang này chỉ nhằm mục đích cung cấp thông tin và không nên được coi là lời khuyên đầu tư theo mục đích của Chỉ thị 2014/65/EU.

Theo luật bản quyền, bài viết này được coi là tài sản trí tuệ, bao gồm lệnh cấm sao chép và phân phối mà không có sự đồng ý.