Trong môi trường tài chính toàn cầu, một trong những chỉ báo quan trọng là giá trị nội tại dựa vào một công ty, nguồn tiền của một doanh nghiệp hoặc dự án đầu tư. Việc xác định xoay quanh giá trị nội tại là một thông lệ tiêu chuẩn, mang tính nền tảng trong mô hình kinh doanh, tương tự như việc soạn thảo các hợp đồng mua bán.

Hiện nay, việc hình dung một giao dịch kinh doanh quan trọng hoặc đầu tư vào một doanh nghiệp mà không xác định trước giá trị nội tại của giao dịch đó không còn khả thi nữa. Các bên tham gia thị trường mua hoặc bán cổ phiếu, tiền tệ hoặc hàng hóa trên sàn giao dịch dựa trên giá trị nội tại được thẩm định của chúng. Xác định chính xác giá trị nội tại cho phép nhà đầu tư hiểu được mình nên trả bao nhiêu cho một tài sản hoặc ngược lại, liệu họ có đang trả thấp hơn giá trị thị trường để xác định hay không.

Bài viết bao hàm các chủ đề sau:

- Những điểm chính

- Định nghĩa giá trị nội tại

- Tại sao giá trị nội tại doanh nghiệp lại quan trọng?

- Cách ước tính giá trị nội tại và các yếu tố ảnh hưởng đến giá trị nội tại doanh nghiệp

- Rủi ro điều chỉnh giá trị nội tại của doanh nghiệp

- Giá trị nội tại của hợp đồng quyền chọn

- Ưu và nhược điểm của giá trị nội tại là gì?

- Các hình thức định giá khác là gì?

- Kết luận

- Hỏi đáp về giá trị nội tại

Những điểm chính

Luận điểm chính | Thông tin chi tiết và nội dung chính |

Giá trị nội tại là gì? | Giá trị nội tại đo lường giá trị của một tài sản tài chính, có tính đến các rủi ro thị trường hiện tại và các chỉ báo hiệu suất tài chính khác. |

Sự khác biệt giữa giá trị nội tại của một tài sản và một hợp đồng quyền chọn | Đối với một hợp đồng quyền chọn, giá trị nội tại là ước tính giá trị thực tế về lợi suất trong tương lai sau khi đáo hạn. Đối với một tài sản, giá trị nội tại là tổng cash flow (dòng tiền) ròng trong tương lai. |

Tại sao cần hiểu rõ giá trị nội tại? | Hiểu giá trị nội tại là bước cần thiết để xác định xem một tài sản hay kết quả kinh doanh của một doanh nghiệp bị đánh giá thấp hay cao khi so sánh với giá hiện tại. |

Cách tính giá trị nội tại | Thông thường, giá trị nội tại được tính toán bằng phương pháp discounted cash flow. |

Cách xác định giá trị nội tại của một tài sản | Giá trị nội tại được xác định bằng cách cộng tổng giá trị chiết khấu của các cash flow trong tương lai trong một khoảng thời gian nhất định. |

Ứng dụng của giá trị nội tại | Giá trị nội tại là thuật ngữ mô tả giá trị chính xác của một tài sản, có thể làm cơ sở cho các giao dịch M&A trên thị trường chứng khoán. |

Ưu và nhược điểm của giá trị nội tại | Ưu điểm chính của giá trị nội tại là khả năng ước tính không chỉ giá trị hiện tại mà còn cả tỷ suất lợi nhuận tiềm năng trong tương lai. Tuy nhiên, giá trị nội tại của một khoản đầu tư chỉ là một thông số ước tính và cần được đánh giá lại thường xuyên. |

Khoảng thời gian dùng để ước tính giá trị nội tại | Giá trị thời gian thường được tính cho các khoảng ngắn từ 1 đến 5 năm, vì các khung thời gian dài hơn có thể dẫn đến sai số đáng kể. |

Đánh giá rủi ro | Để giảm thiểu sai số, các phương pháp sau thường được áp dụng trong tính toán: tăng tỷ lệ chiết khấu, áp dụng các khoản chiết khấu bổ sung và sử dụng các dự báo thận trọng. |

Định nghĩa giá trị nội tại

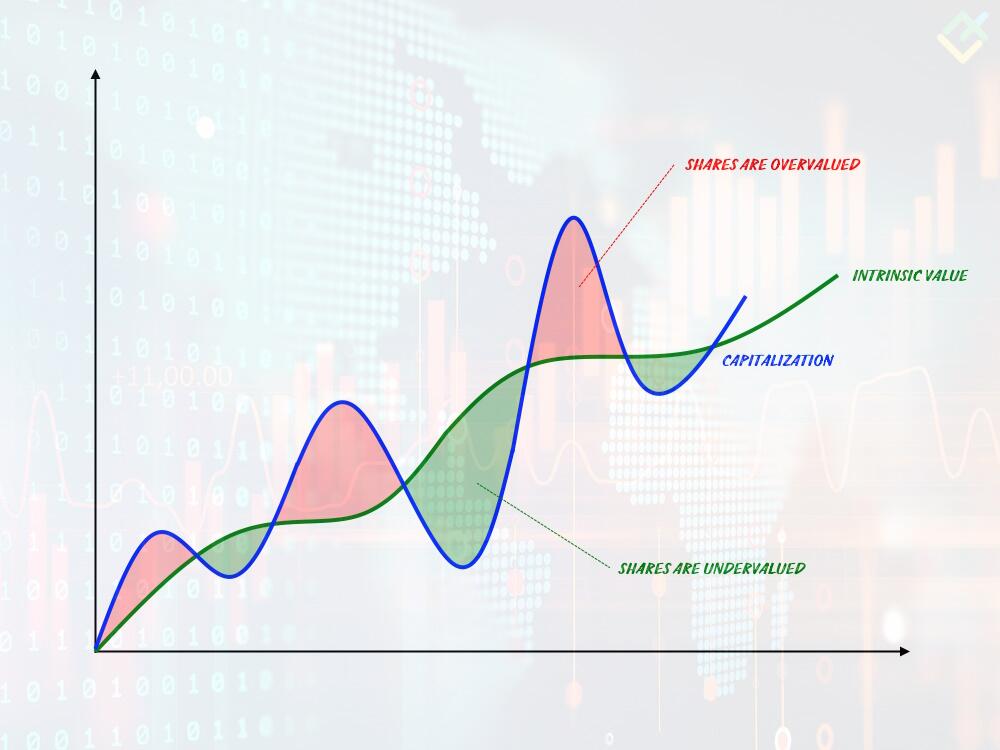

Giá trị nội tại là giá trị thực tế của các tài sản làm nền tảng cho giá trị của một công ty hay doanh nghiệp hoặc tài sản, được tính toán dựa trên hiệu suất tài chính của chúng.

Khái niệm giá trị nội tại có thể khác nhau tùy thuộc vào lĩnh vực áp dụng. Giá trị nội tại của một công ty đại diện cho giá trị của các tài sản cơ sở, thường khác với giá trị thị trường.

Giá trị nội tại của một tài sản giao dịch trên sàn là chênh lệch giữa giá thị trường của tài sản đó khi có thể bán ra và giá trị thực tế của tài sản. Định nghĩa này đặc biệt phù hợp trong giao dịch quyền chọn, vì giá trị nội tại của một quyền chọn có thể dương hoặc âm.

Giá trị nội tại của một sản phẩm là giá trị ròng của nó, thay đổi theo chu kỳ kinh tế và đạt đỉnh khi sản phẩm được hiện thực hóa.

Tại sao giá trị nội tại doanh nghiệp lại quan trọng?

Các nhà đầu tư thường xem xét giá trị nội tại của một công ty để ước tính lợi nhuận từ khoản đầu tư vào công ty, từ đó nhận biết liệu doanh nghiệp có khả năng phát triển mạnh mẽ hay không. Về bản chất, giá trị nội tại chứng minh cho nhà đầu tư thấy mức độ mà giá trị của một cổ phiếu hoặc công ty phù hợp với giá trị hiện tại của nó.

Giá trị này được tính toán dựa trên một số chỉ số quan trọng giúp nhà đầu tư đưa ra quyết định sáng suốt.

- Giá trị nội tại cung cấp ước tính về cash flow trong tương lai của công ty;

- Giá trị nội tại tính đến quá trình chiết khấu;

- Bằng cách so sánh giá trị nội tại với giá hiện tại, nhà đầu tư có thể xác định liệu một cổ phiếu hoặc công ty đang bị định giá thấp hay cao.

Cách ước tính giá trị nội tại và các yếu tố ảnh hưởng đến giá trị nội tại doanh nghiệp

Có bốn phương pháp chính để tính toán giá trị nội tại của một tài sản, kết hợp tất cả các yếu tố quan trọng về khả năng sinh lời của tài sản:

- Phân tích Discounted Cash Flow (DCF)

- Định giá dựa trên tài sản

- Phân tích giá trị dựa trên một chỉ số tài chính

- Dividend Discount Model (DDM)

Chúng ta sẽ xem xét chi tiết các phương pháp này và thực hiện phân tích so sánh kết quả của chúng. Để làm điều này, chúng ta cần một tài sản để làm cơ sở cho các phép tính. Gần đây, cổ phiếu của các công ty phát triển trí tuệ nhân tạo ngày càng trở nên phổ biến. Vì vậy, Apple Inc. sẽ là một lựa chọn phù hợp cho mục đích này.

Để thực hiện các phép tính, chúng ta cần dữ liệu cơ bản từ báo cáo tài chính của công ty.

- Vốn hóa thị trường: 2,639 tỷ USD

- Free cash flow: 99,58 tỷ USD

- Free cash flow trên mỗi cổ phiếu: $7.37

- Tốc độ tăng trưởng cash flow trong 5 năm qua: +9,2%

- Giá cổ phiếu hiện tại: $213

- Thời gian định giá: 5 năm

- Tỷ lệ P/FCF: $26.5

Bắt đầu giao dịch với một nhà môi giới đáng tin cậy

Phân tích Discounted Cash Flow (DCF)

Phân tích discounted cash flow là phương pháp tốn nhiều thời gian nhất nhưng cũng là phương pháp chính xác nhất. Nguyên tắc cơ bản là giảm giá các cash flow trong tương lai bằng tỷ lệ chiết khấu.

Quá trình tính toán có thể chia thành ba giai đoạn. Đầu tiên, chúng ta xác định các cash flow trong tương lai, sau đó ước tính chi phí vốn trong giai đoạn cuối và cuối cùng, chúng ta chiết khấu kết quả để có được giá trị nội tại cuối cùng.

- Cash flow trong tương lai = free cash flow trên mỗi cổ phiếu * (1 + tỷ lệ tăng trưởng %), và trong trường hợp của chúng ta là = 99.58*(1+9.2%) = 99.58*1.092 = 108.74 cho giai đoạn thứ hai. Với giai đoạn thứ ba, nó sẽ là = 108.74*1.092 = 118.74 và cứ tiếp tục như vậy. Chúng ta sẽ có các giá trị: 99.58, 108.74, 118.74, 129.67, và 141.59.

- Cuối giai đoạn thứ 5, ước tính giá trị của cổ phiếu = cash flow giai đoạn 5 (trên mỗi cổ phiếu) * P/FCF. Ở đây, chúng ta có giá trị ước tính trên mỗi cổ phiếu = $10.46*26.5 = $277.19.

- Cuối cùng, chúng ta cần chiết khấu các cash flow trong tương lai bằng tỷ lệ chiết khấu. Tỷ lệ chiết khấu thường được coi là lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm, đại diện cho tỷ lệ lợi nhuận không rủi ro. Trong trường hợp này, tỷ lệ chiết khấu sẽ là 4% mỗi năm.

- Vì vậy, discounted cash flow sẽ là tổng cash flow cho tất cả các giai đoạn chia cho 1 + tỷ lệ chiết khấu. Trong trường hợp của chúng ta, nó sẽ là: 99.58/1.05 + 108.74/1.10 + 118.74/1.15 + 129.67/1.21 + 141.59/1.27 = 94.83 + 98.85 + 103.25 + 107.16 + 111.48 = 515.57.

- Kết quả với giá trị nội tại chiết khấu của cổ phiếu sau 5 năm = (tổng cash flow + giá trị cuối kỳ) / số lượng cổ phiếu. Trong trường hợp của chúng ta, đó là (515.57 + 115.68)/15.288 = 41.29. Điều này có nghĩa là giá trị nội tại của cổ phiếu có thể là khoảng $41 trong 5 năm nữa, thấp hơn $172 so với giá trị hiện tại.

Dividend Discount Model

Một phương pháp khác để xác định giá trị nội tại của cổ phiếu trên thị trường là phương pháp chiết khấu dòng cổ tức. Phương pháp này dựa trên nguyên tắc chiết khấu cash flow tự do, nhưng thay vì sử dụng giá trị cash flow tự do, phương pháp này sử dụng giá trị cổ tức do công ty chi trả.

Có nhiều phương pháp chiết khấu dòng cổ tức, nhưng phương pháp phổ biến nhất là Gordon Growth Model hoặc GGM. Phương pháp này đơn giản nhất vì cổ tức dự kiến trong tương lai tăng trưởng với tốc độ bằng nhau. Công thức xác định giá trị nội tại để chiết khấu dòng cổ tức có sử dụng GGM như sau:

trong đó:

- Р – giá trị nội tại

- g – tốc độ tăng trưởng cổ tức dự kiến

- r – tỷ lệ lợi nhuận quy định

- D1 – cổ tức dự kiến

Nếu chúng ta tính giá trị nội tại của cổ phiếu Apple bằng mô hình này, chúng ta sẽ nhận được kết quả như sau:

Р = 1.05/(0.08 - 0.04) = 26

Giá trị nội tại của cổ phiếu, vốn tính cả cổ tức hiện tại và tương lai, là $26. Trên thị trường, giá cổ phiếu là $213. Nếu bỏ qua mọi thông tin về công ty, chúng ta có thể rút ra hai kết luận: công ty có giá trị được định giá quá cao hoặc trả cổ tức quá thấp. Trong trường hợp này, khả năng công ty chi trả cổ tức thấp có thể xảy ra. Đáng chú ý là mô hình này phụ thuộc rất nhiều vào mức chi trả các khoản cổ tức, điều này có thể là một hạn chế đáng kể trong thực tế.

Phương pháp xác định giá trị nội tại của doanh nghiệp dựa trên cơ sở tài sản

Khi xác định giá trị nội tại của một doanh nghiệp hoặc một công ty, các nhà đầu tư sẽ sử dụng phương pháp định giá dựa trên cơ sở tài sản để xác định xem doanh nghiệp được đánh giá như thế nào. Đây là phương pháp đơn giản nhất, và công thức của phương pháp này được biểu thị như sau:

Giá trị nội tại = Tổng tài sản - Tổng nợ phải trả

Tài sản của một công ty phải bao gồm tất cả các tài sản hữu hình và vô hình, điều này thường khá phức tạp để chúng ta xác định, vì các dòng vốn đầu tư thường không minh bạch. Nợ phải trả đề cập đến các khoản nợ của công ty.

Nếu chúng ta tính giá trị nội tại của cổ phiếu Apple bằng phương pháp này, chúng ta sẽ thu được kết quả như sau:

352,5 tỷ USD - 62,37 tỷ USD = 290,13 tỷ USD

Giá trị tính toán được sau đó được chia cho số lượng cổ phiếu đang lưu hành. Chúng ta sẽ nhận được kết quả như sau: $290.13/15.28 = $18.98 cho mỗi cổ phiếu.

Phương pháp định giá này có một nhược điểm lớn: nó không xem xét triển vọng trong tương lai. Nó chỉ dựa vào các chỉ số hiện tại, điều này làm hạn chế khả năng đưa ra dự báo trong nhiều năm tới.

Phân tích dựa trên số liệu tài chính

Một cách khác để xác định giá trị nội tại cổ phiếu của một công ty chính là dựa vào các chỉ số tài chính. Chỉ số đơn giản nhất là tỷ lệ giá trên thu nhập và doanh thu của công ty (P/E ratio). Công thức tính toán như sau:

P/E = EPS * (1+r) * P/E

Đối với Apple, P/E ratio sẽ bằng:

P/E = 6.16 * (1+ 0.092) * 27.8 = 187

Dựa trên dữ liệu lợi nhuận nói trên và giá trị của công ty, giá trị nội tại của cổ phiếu Apple là $187. Kết quả là giá trị giao dịch gần nhất hoặc giá chốt cổ phiếu hiện tại là $213. Tuy nhiên, phương pháp này không tính đến cash flow trong tương lai và có thể không áp dụng được cho các công ty có đường cong tăng trưởng lợi nhuận kém ổn định.

Rủi ro điều chỉnh giá trị nội tại của doanh nghiệp

Khi đánh giá giá trị nội tại, chúng ta cần phải xem xét các yếu tố rủi ro. Trong số các tham số đánh giá rủi ro, chúng ta nên xem xét sự biến động của cash flow trong tương lai, điều này phụ thuộc vào nhiều yếu tố cảm tính, vốn cần được chúng ta đánh giá riêng biệt. Do đó, khi điều chỉnh dựa trên rủi ro, chúng ta có hai phương pháp chính để sử dụng:

- Điều chỉnh rủi ro trong lãi suất chiết khấu. Phương pháp này có thể mang lại giá trị thời gian cao hơn nhiều so với việc không điều chỉnh rủi ro. Điều này là vì rủi ro lớn hơn luôn dẫn đến tiềm năng lợi nhuận cao và ổn định hơn. Với phương pháp này, rủi ro chỉ đơn giản được cộng vào lãi suất chiết khấu và phần còn lại của công thức tính toán vẫn được giữ nguyên.

- Điều chỉnh bằng yếu tố xác suất cho cash flow trong tương lai. Phương pháp này khác với phương pháp trước ở chỗ nó không điều chỉnh lãi suất chiết khấu, mà thay đổi giá trị của cash flow dự kiến bằng cách đưa ra một hệ số giảm đặc biệt. Hệ số này được tính bằng tỷ lệ giữa giá trị thu nhập ròng trong kỳ với giá trị dự kiến của thu nhập ròng. Trên thực tế, giá trị của hệ số dao động từ 0.99 đến 0.6, và việc đưa vào hệ số này có thể giảm đáng kể giá trị cuối cùng của giá trị ước tính.

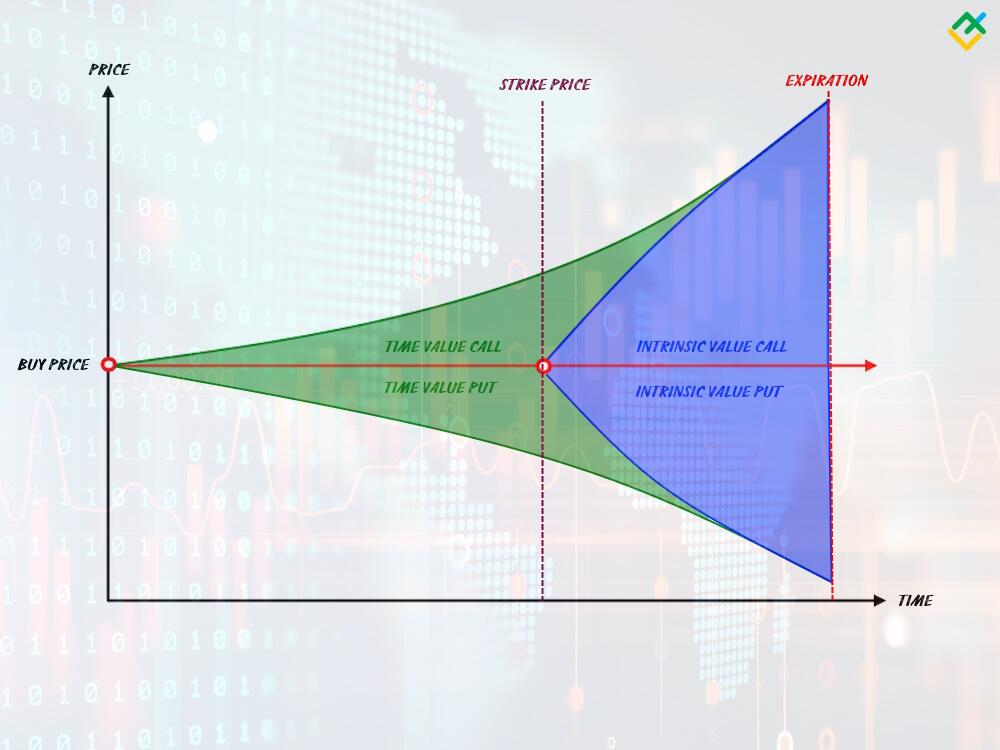

Giá trị nội tại của hợp đồng quyền chọn

Giá trị nội tại của hợp đồng quyền chọn là yếu tố quan trọng trong việc xác định lợi nhuận của quyền chọn.

Bản chất của hợp đồng quyền chọn, vốn sẽ cho phép các phe tham gia thị trường mua hoặc bán chứng khoán cơ sở với mức giá đã được thiết lập trước gọi là giá thực hiện, là hợp đồng này có một mô hình với hai mức giá hoặc hai giá trị được tích hợp vào trong đó. Giá trị đầu tiên là tạm thời và tồn tại cho đến khi quyền chọn hết hạn. Giá trị thứ hai cũng chỉ là tạm thời, và nó sẽ có hiệu lực ngay khi giá vượt qua giá thực hiện của quyền chọn. Trên thực tế, điều này có nghĩa là giá trị nội tại là một chỉ số của khả năng sinh lời của một quyền chọn, và nếu giá trị này dương, quyền chọn có lãi, còn nếu giá trị này âm, quyền chọn không có lãi. Đồng thời, chúng ta sẽ không có giá trị nội tại khi giá thực hiện và khiến cho giá thị trường bằng nhau.

Tùy thuộc vào loại quyền chọn, giá trị nội tại sẽ có các giá trị khác nhau, nhưng nhìn chung, giá trị nội tại của một quyền chọn là sự chênh lệch giữa giá thực hiện và giá thị trường của quyền chọn.

Nếu chúng ta đang xử lý quyền chọn kiểu châu Âu hoặc Mỹ, chúng ta có thể sử dụng công thức sau để đo lường giá trị nội tại theo công thức của quyền chọn cổ phiếu:

Giá trị CALL = (Giá thị trường hiện tại - Giá thực hiện) * số lượng hợp đồng

Giá trị PUT = (Giá thực hiện - Giá thị trường hiện tại) * số lượng hợp đồng

Tuy nhiên, công thức này chỉ có hiệu lực đối với một quyền chọn tại thời điểm hết hạn. Nếu chúng ta cần phải tính giá trị nội tại của một quyền chọn trước khi hết hạn, giá trị thời gian của quyền chọn phải được thêm vào công thức, vì giá trị này vẫn tồn tại tại thời điểm đó.

Truy cập vào tài khoản demo trên nền tảng Forex tiện dụng mà không cần đăng ký

Ví dụ về giá trị nội tại của hợp đồng quyền chọn

Hãy cùng xem cách thức hoạt động của hợp đồng quyền chọn cổ phiếu. Để làm ví dụ, chúng ta sẽ sử dụng cổ phiếu Apple mà chúng ta đã quen thuộc.

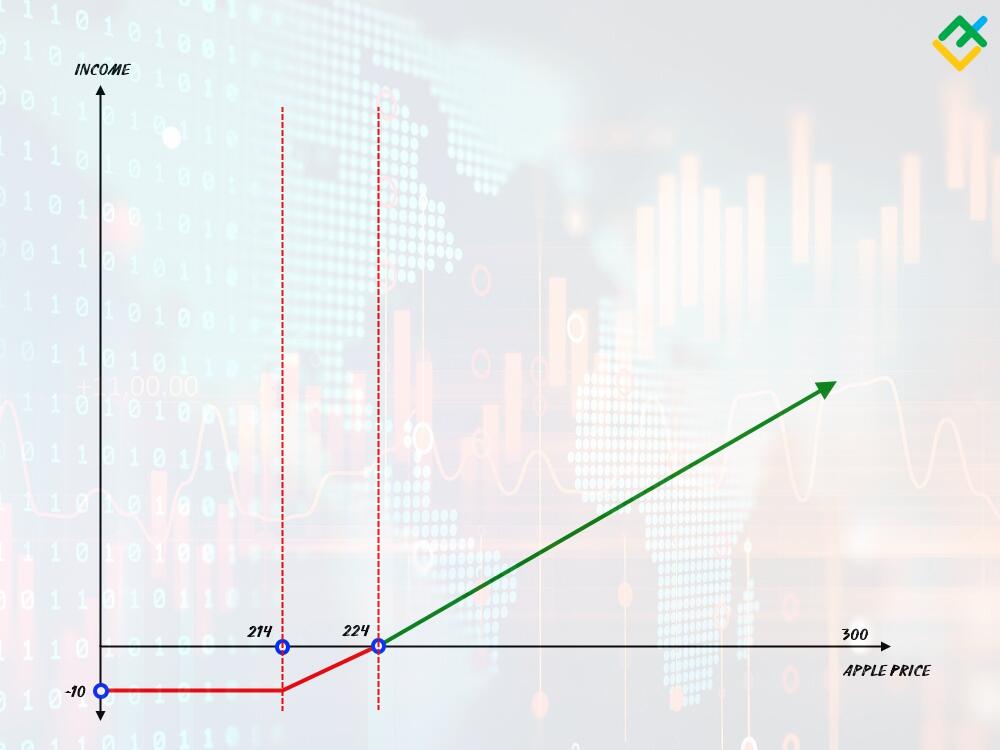

Giả sử chúng ta dự đoán rằng cổ phiếu của một công ty sẽ tăng trưởng trong tương lai, và chúng ta quyết định mua quyền chọn tăng trưởng. Để làm điều này, chúng ta cần một quyền chọn CALL. Tham số quan trọng của quyền chọn được gọi là giá thực thi (strike price). Đây là mức giá mà trên đó quyền chọn của chúng ta sẽ có lãi, tức là bắt đầu tạo ra lợi nhuận. Giá trị nội tại cũng được sử dụng trong việc định giá quyền chọn để xác định quyền chọn đó có lãi bao nhiêu.

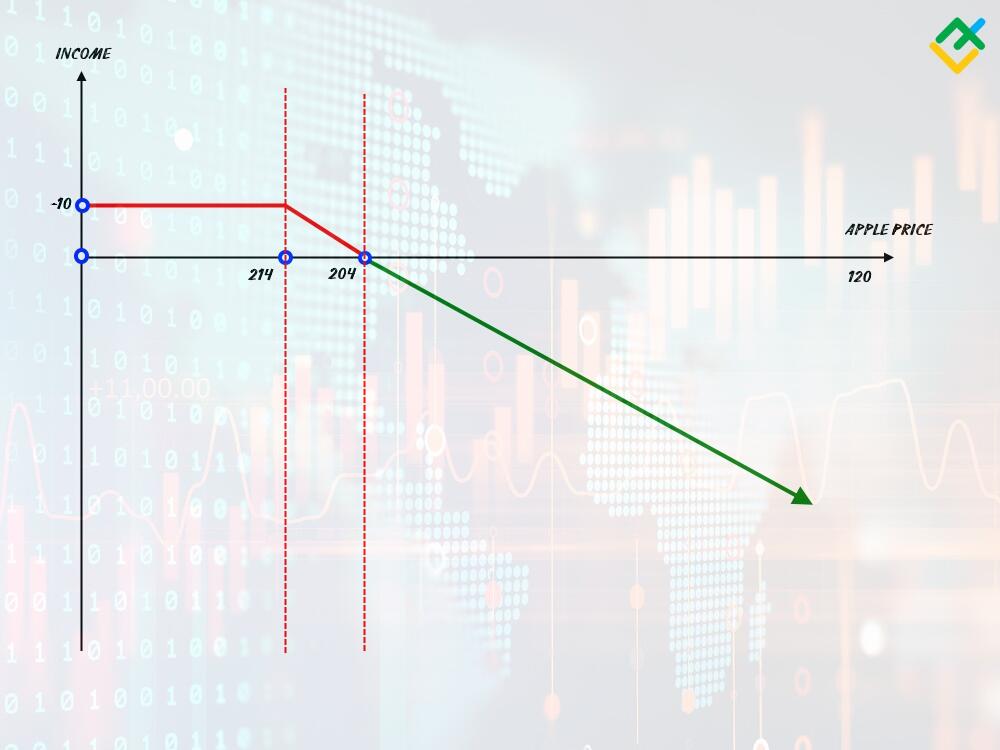

Ví dụ, giá trị hiện tại của 1 cổ phiếu Apple là $200. Chúng ta muốn mua 1 lot quyền chọn CALL và đặt giá thực hiện là $USD. Khác với hợp đồng tương lai, quyền chọn có giá ban đầu mà chúng ta phải trả khi mua nó. Đồng thời, chi phí ban đầu này đảm bảo rằng chúng ta sẽ không bị thua lỗ vượt quá mức này. Do đó, chi phí của quyền chọn này là $10.

Kết quả là, chúng ta đã mua một quyền chọn CALL với giá thực hiện là $214 với chi phí $10. Đường cong thu nhập tạo ra sẽ được minh họa như trong biểu đồ ở trên. Cho đến khi giá thị trường đạt đến mức giá thực hiện, hợp đồng quyền chọn của chúng ta sẽ gây ra khoản lỗ $10. Ngay khi giá thị trường vượt quá mức giá thực hiện $10, quyền chọn sẽ tiếp cận điểm hòa vốn và có giá trị nội tại. Sau đó, mỗi đô la biến động giá sẽ tạo ra một đô la thu nhập. Khi đạt đến mức giá $300, giá trị nội tại của quyền chọn sẽ là: $300 - $224 = $76.

Giá trị nội tại của một quyền chọn PUT được tính theo cách tương tự, nhưng quyền chọn này tạo ra lợi nhuận từ việc giá giảm.

Về bản chất, nó tương tự như một lệnh giao dịch thông thường trên thị trường Forex. Tuy nhiên, có hai điểm khác biệt quan trọng:

- Thua lỗ luôn giới hạn trong giá trị ban đầu của quyền chọn: Ngay cả khi giá cổ phiếu giảm xuống $100, bạn không thể mất nhiều hơn $10.

- Lợi nhuận phụ thuộc vào khối lượng giao dịch: Nếu bạn mua 10 lot, bạn sẽ trả $100, và lợi nhuận ròng sẽ là 76*10 = $760. Như bạn có thể thấy, lợi nhuận tiềm năng cao hơn nhiều so với lợi nhuận của một hợp đồng tương lai thông thường.

Ưu và nhược điểm của giá trị nội tại là gì?

Mặc dù phương pháp đo lường giá trị nội tại rất phổ biến trong thế giới tài chính, nó không phải là không có những hạn chế đáng kể. Nhược điểm lớn nhất của các phương pháp này là sự phụ thuộc vào dữ liệu đầu vào, điều không thể phản ánh được các khía cạnh của doanh nghiệp mang tính đầu cơ vốn có trong phân tích tài chính.

Ví dụ, cách đây 10 năm, việc định giá theo phương pháp này chính xác và hợp lý hơn nhiều. Tuy nhiên, trong môi trường thị trường ngày nay, nơi các công ty có một lượng lớn cổ phiếu lưu hành tự do, bất kỳ thay đổi cơ bản nào cũng có thể dẫn đến những biến động giá mà các phép tính khách quan không thể dự đoán trước được.

Ưu điểm của phương pháp đánh giá giá trị nội tại | Nhược điểm của phương pháp đánh giá giá trị nội tại |

|

|

Các hình thức định giá khác là gì?

Ngoài các phương pháp ước tính giá trị nội tại truyền thống, còn có những phương pháp khác phù hợp hơn với khả năng chịu rủi ro và dữ liệu đầu vào của nhà đầu tư. Nếu nhà đầu tư có kiến thức sâu rộng về phân tích biểu đồ giá, phương pháp phân tích kỹ thuật sẽ phù hợp hơn. Ngược lại, nếu nhà đầu tư quen thuộc với thị trường và các dự án tương tự, họ có thể sử dụng phương pháp tiếp cận chi phí hoặc định giá tương đối.

Phân tích kỹ thuật

Hiện nay, phương pháp phân tích kỹ thuật thường được áp dụng để xác định giá trị nội tại. Mục tiêu cơ bản của phương pháp này là phân tích biểu đồ giá của công ty trong khoảng thời gian xác định. Trong cách tiếp cận này, các mô hình hình thành trên biểu đồ hoặc các chiến lược dự báo dài hạn, chẳng hạn như Lý thuyết sóng Elliott, có thể được sử dụng. Sự khác biệt chính giữa phương pháp này và các kỹ thuật định giá truyền thống là nó tích hợp yếu tố đầu cơ, đồng thời loại trừ các chỉ báo tài chính.

Định giá tương đối

Phương pháp định giá tương đối thường được gọi là phương pháp so sánh. Phương pháp này bao gồm việc so sánh giá trị của một tài sản cụ thể với các khoản đầu tư khác. Về bản chất, nó có thể được ví như việc mua một hàng hóa trên thị trường. Nếu các nhà đầu tư khác đã mua tài sản đó với mức giá mà bạn quan tâm, tài sản đó có thể được xem là đang bị định giá thấp, và bạn có thể cân nhắc mua nó. Ngược lại, nếu không có sự quan tâm từ các nhà đầu tư khác đối với mức giá mà bạn đang xem xét, tài sản đó có thể bị coi là đang bị định giá quá cao, và bạn có thể chờ giá giảm hoặc không mua tài sản đó.

Phương pháp chi phí

Phương pháp chi phí gần giống nhất với phương pháp đánh giá giá trị nội tại truyền thống và dựa trên ước tính các chi phí có thể xảy ra của dự án. Nếu đó là một công ty, số vốn đầu tư cần thiết cho sự phát triển của công ty sẽ được ước tính. Nếu đó là một dự án, tất cả các chi phí, từ lương của nhân viên được thuê cho đến chi phí kiểm toán sau này, sẽ được đo lường. Cuối cùng, các chi phí này được so sánh với chi phí của các dự án tương tự, có tính đến các yếu tố thời gian như khấu hao, lạm phát và các yếu tố khác.

Kết luận

Việc tính toán giá trị nội tại được coi là một phần không thể thiếu trong hoạt động kinh doanh, và không thể tưởng tượng được bất kỳ giao dịch nào trong thị trường M&A mà không có nó. Mặt khác, các phương pháp định giá truyền thống đang dần trở nên lỗi thời theo từng năm, và hiện nay, việc ước tính giá trị nội tại nếu nó tạo bằng phân tích kỹ thuật của biểu đồ giá cổ phiếu và phân tích cơ bản trở nên phổ biến hơn, thay vì ước tính bằng phương pháp dòng tiền chiết khấu. Do đó, nếu như khoảng 10 năm trước, các nhà phân tích trên thị trường chứng khoán thường xuyên sử dụng khái niệm giá trị nội tại, thì ngày nay, việc sử dụng các phương pháp so sánh đơn giản, đôi khi chính xác hơn, lại trở nên phổ biến hơn.

Nền tảng nơi các nhà giao dịch kiếm được nhiều tiền hơn

Giao dịch trên nền tảng ECN công nghệ cao của LiteFinance và mở tài khoản để các nhà giao dịch mới bắt đầu có thể sao chép bạn. Kiếm tiền hoa hồng từ giao dịch sao chép và tăng thu nhập của bạn.

Hỏi đáp về giá trị nội tại

Giá trị nội tại là một chỉ số đo lường giá trị thực của cổ phiếu, độc lập với giá thị trường hiện tại. Nó không chịu ảnh hưởng của các yếu tố tạm thời trong thị trường. Đây là giá trị mà một nhà đầu tư hợp lý sẽ đánh giá dựa trên các yếu tố cơ bản và tiềm lực của doanh nghiệp trong phân tích dài hạn, chứ không phải là mức giá thị trường hiện tại.

Giá trị nội tại của một quyền chọn là sự chênh lệch giữa giá thị trường hiện tại và giá thực hiện quyền chọn. Đối với quyền chọn mua (call option), giá trị nội tại lớn hơn giá thực hiện, còn đối với quyền chọn bán (put option), giá trị nội tại nhỏ hơn giá thực hiện.

Một ví dụ về giá trị nội tại là mức giá mà một công ty trả cho công ty khác tại thời điểm mua bán. Thường thì, nếu một công ty có giá trị $100 triệu, nó có thể được bán với giá thấp hơn 2 hoặc thậm chí 3 lần, vì giá trị nội tại của nó thấp hơn giá trị danh nghĩa.

Khi giá trị nội tại của cổ phiếu vượt quá giá trị thị trường, tài sản đó được coi là bị định giá thấp so với giá trị thực tế và là một cơ hội mua tốt. Nếu giá trị nội tại thấp hơn giá thị trường, tài sản đó bị định giá quá cao và tốt hơn là nên tránh mua nó.

Có một số phương pháp có thể sử dụng để xác định giá trị nội tại của cổ phiếu, bao gồm: phương pháp chiết khấu dòng tiền (DCF), phương pháp đánh giá dựa trên báo cáo tài chính của doanh nghiệp hay tình hình kinh doanh của doanh nghiệp, hoặc phương pháp chiết khấu cổ tức.

Giá trị nội tại là giá trị ròng của một tài sản, không tính đến hầu hết các yếu tố thị trường. Giá trị ngoại lai thường là sự đánh giá chủ quan của tài sản trên thị trường chứng khoán, bao gồm yếu tố suy đoán và các khoản tăng giá khác.

Giá trị nội tại của một công ty đại diện cho giá trị của các tài sản cơ bản của nó, thường khác với giá trị thị trường của công ty đó.

Giá trị nội tại của cổ phiếu là sự chênh lệch giữa giá thị trường của cổ phiếu mà nó có thể được bán và giá trị thực tế của nó.

Giá trị nội tại của một tài sản tài chính là sự chênh lệch giữa giá thị trường của tài sản mà nó có thể được bán và giá trị thực tế của tài sản đó. Định nghĩa này đặc biệt liên quan đến giao dịch quyền chọn, vì giá trị nội tại của một quyền chọn có thể là dương hoặc âm.

Nội dung của bài viết này phản ánh quan điểm của tác giả và không nhất thiết phản ánh quan điểm chính thức của nhà môi giới LiteFinance. Tài liệu được công bố trên trang này chỉ nhằm mục đích cung cấp thông tin và không nên được coi là lời khuyên đầu tư theo mục đích của Chỉ thị 2014/65/EU.

Theo luật bản quyền, bài viết này được coi là tài sản trí tuệ, bao gồm lệnh cấm sao chép và phân phối mà không có sự đồng ý.